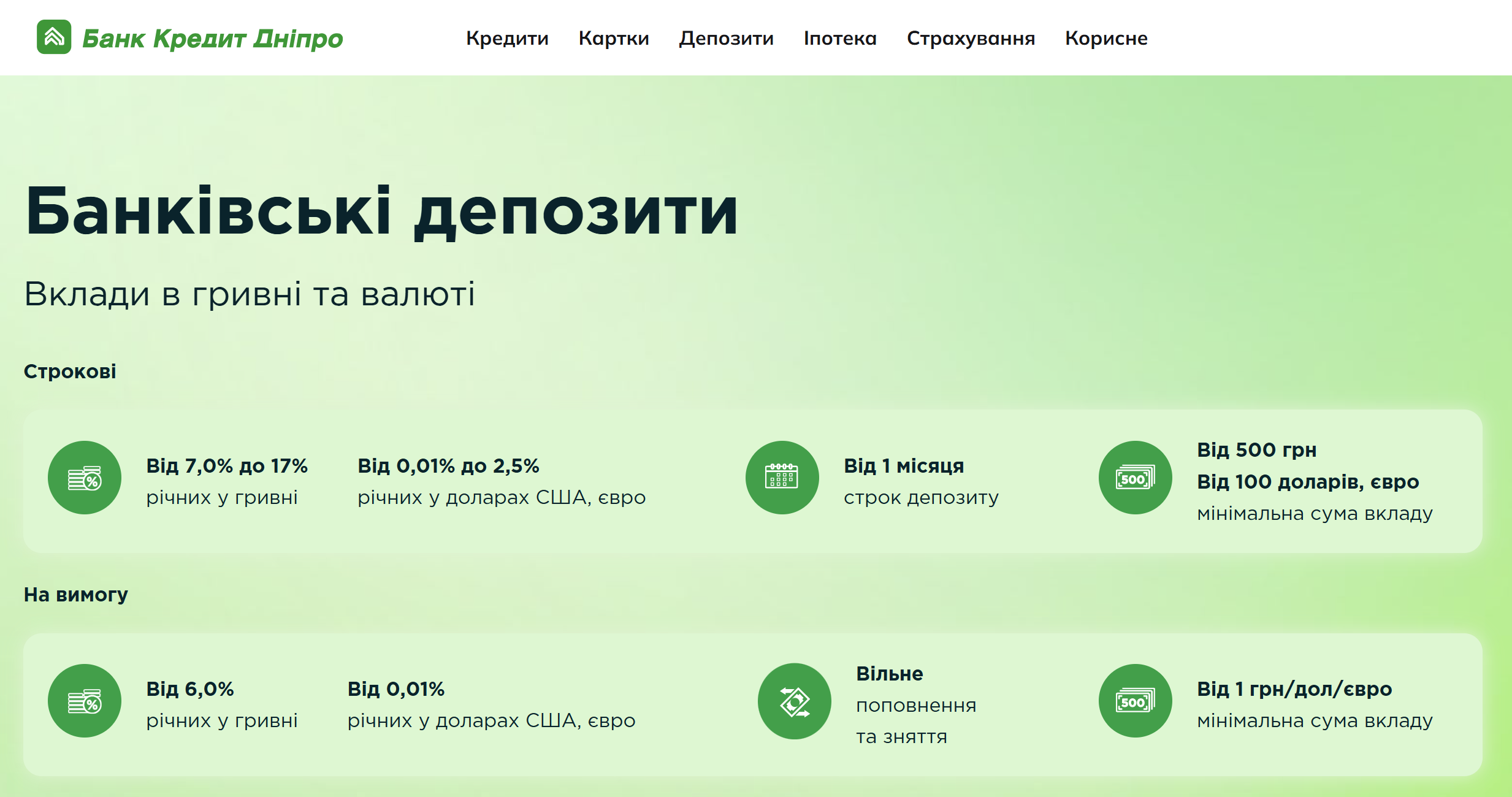

Банківські депозити у 2026 році: як зберегти кошти та отримати дохід

Попри розвиток інвестиційних інструментів, банківські депозити залишаються одним із найпопулярніших способів зберігання заощаджень.

Для багатьох вкладників вони поєднують одразу кілька важливих переваг:

- передбачуваний дохід;

- простоту оформлення;

- зрозумілі умови розміщення коштів;

- високий рівень надійності;

- можливість планувати особистий бюджет.

На відміну від більш ризикованих фінансових інструментів, як-от інвестицій, депозит дозволяє заздалегідь розуміти потенційну дохідність та строк розміщення коштів, що особливо важливо в умовах економічної нестабільності.

За останні роки змінилася й поведінка самих вкладників. Якщо раніше депозити https://creditdnepr.com.ua/depozyty часто відкривалися на тривалі строки, то сьогодні клієнти більше уваги приділяють гнучкості та доступності власних коштів.

Популярність набирають:

- вклади з можливістю поповнення;

- короткострокові депозитні програми;

- онлайн-відкриття та управління депозитами;

- щомісячна виплата відсотків;

- автоматичне продовження строку дії вкладу.

Крім того, дедалі більше українців розглядають депозити не як спосіб швидкого заробітку, а як частину довгострокової фінансової стратегії.

Як сформувати депозитну стратегію

Банківський депозит може бути не лише способом зберегти заощадження, а й частиною продуманої фінансової стратегії. Експерти рекомендують не концентрувати всі кошти в одному інструменті або на одному вкладі. Такий підхід дозволяє зберігати баланс між дохідністю та доступністю грошей.

Розміщення всіх заощаджень на одному рахунку може обмежувати доступ до коштів у разі непередбачених витрат. Крім того, різні фінансові цілі потребують різних строків інвестування. Саме тому доцільно розподіляти капітал між кількома інструментами та строками розміщення.

"Драбина депозитів«: як працює цей підхід

Однією з популярних стратегій є так звана «драбина депозитів». Її суть полягає в тому, що заощадження розподіляються між кількома вкладами з різними строками дії. Наприклад:

- частина коштів розміщується на 3 місяці;

- частина — на 6 місяців;

- ще частина — на 12 місяців.

У міру завершення строку одного з депозитів вкладник може скористатися коштами або відкрити новий вклад на актуальних умовах. Такий підхід забезпечує більшу гнучкість та дозволяє оперативно реагувати на зміни ринкової ситуації.

Фінансові консультанти також рекомендують поєднувати депозити з різними строками розміщення. Короткострокові вклади забезпечують швидший доступ до коштів, а довгострокові часто пропонують вищу дохідність.

Продумана депозитна стратегія дозволяє не лише зберегти капітал, а й зробити управління особистими фінансами більш гнучким та ефективним.