Рейтинг ритейлеров Украины по величине чистого дохода

В новом номере журнала "ТОП-100. Рейтинг лучших компаний Украины" названы крупнейшие отечественные розничные предприятия по объему чистого дохода и по показателю чистой прибыли в прошлом году. 2009 год проверил торговые компании на стойкость. Многие сокращали персонал, закрывали магазины и даже уходили с рынка. Торговые сети пересматривали свою стратегию и учились эффективному росту, так как доступ к дешевым средствам был ограничен.

В 2009 году объем розничного товарооборота предприятий торговли и ресторанного хозяйства составил 229,9 млрд. грн., что на 20,6% меньше , чем в 2008-м. Наибольшее снижение объемов розничной торговли наблюдалось в Донецкой (-26,6%) и Днепропетровской (-25,1%) областях , наименьшее - в Одесской (-11,8%) и Львовской (-13,9%). В Киеве – на 22,2%. Тем не менее, крупные игроки цивилизованной розницы в большинстве своем продолжили открывать новые торговые объекты, развивать собственные торговые марки, наращивать объемы продаж.

Следует также отменить и то, что с рынка ушли несколько крупных операторов розничной торговли. Случилось это по причине большой кредиторской задолженности, груз которой выдержали не все. Rainford приобрел «Большую ложку», «Евротек» - «Союз» и «Интермаркет» (сеть «Арсен»), «Амстор» был приобретен «Смарт-Холдингом».

Счастье есть

«Несмотря на мрачные прогнозы конца 2008 – начала 2009 года, никаких драматических изменений на рынке ритейла не произошло», - с оптимизмом говорит Михаил Дудник, вице-президент по маркетингу группы компаний Fozzy Group. По его мнению, это объясняется отчасти тем, что основные игроки в большинстве своем смогли адаптироваться к новым условиям, отчасти тем, что «возвращаться на базары» большинство покупателей оказались не готовы.

Среди основных событий, которые произошли в отечественном ритейле за последнее время, стоит отметить рост количества чеков в торговых точках дисконтного формата и переход к небольшим покупкам, обусловленный необходимостью экономии, рост продаж продукции собственных торговых марок (СТМ). Кроме того, наблюдается оптимизация ассортимента согласно потребительскому спросу: увеличение ассортимента товаров среднего и низкого ценовых сегментов на полках, уменьшение ассортимента премиальных товаров. Также изменился и ассортимент в розничных сетях, обусловленный кризисом неплатежей: на полки поступали либо же товары, производители которых не были «заклеймены» как злостные неплательщики, либо те, которые были в фокусе внимания потребителей.

Стоит отметить и низкую динамику роста торговых площадей в целом по рынку – не многие операторы позволяли себе расширять количество торговых точек, некоторые вообще их закрывали из-за убыточности.

Главную угрозу развития ритейла в дальнейшем, по мнению Бориса Маркова, генерального директора корпорации «АТБ», представляет отсутствие динамики роста платежеспособного спроса. Показатель напрямую связан с восстановлением экономики в целом и непосредственно отражается на доходах операторов рынка розничной торговли. Потенциальной угрозой является изменение законодательной и правоприменительной практики регулирования внутренней торговли, отмечает эксперт. Косвенные угрозы развитию рынка – изменения в Земельном и Гражданском кодексах, существенно усложняющие процедуру покупки объектов недвижимости, а также рост арендных ставок на землю на местном уровне. При этом г-н Марков не ислючает в ближайшие два-три года наличие рисков, связанных с ухудшением экономической ситуации в Украине, что также может негативно отразиться на дальнейшем развитии событий в украинском ритейле.

На сегодня же тенденция для всех игроков рынка общая: сократить издержки и увеличить или как минимум сохранить прибыльность бизнеса. Для операторов ритейла подход здесь сугубо индивидуальный, поскольку у каждого свои слабые места.

FMCG ритейл

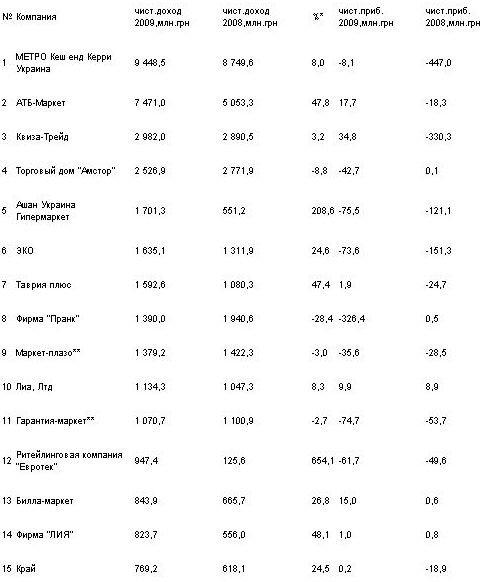

*Изменение чистого дохода в сравнении с 2008 г. **Входит в "Фуршет"

Источник: www.allretail.com.ua