Как развивается рынок ритейла и торговой недвижимости Киева и регионов

Международная консалтинговая компания CBRE опубликовала масштабный обзор рынка ритейла Киева и регионов Украины в первом полугодии 2018 года. Редакция RAUпредлагает читателям ознакомиться с наиболее интересными тезисами аналитического отчета.

Спрос, конкуренция и новые игроки

В I полугодии 2018 года рост экономики Украины поддерживался внутренним спросом на уровне 3,1% г/г. Рост розничного товарооборота в Киеве (+4,3% с начала года) был обусловлен ростом располагаемого дохода, который, в свою очередь, вырос в результате повышения уровня реальной заработной платы (+9,3% с начала года). Индекс потребительских цен вырос до 4,4% в течение первого полугодия.

Динамичная конкуренция между продовольственными ритейлерами в I полугодии 2018-го привела к появлению магазинов новых форматов и модернизации уже существующих с целью улучшения конкурентной способности игроков на рынке.

В fashion-сегменте ведущие ритейлеры продолжали отдавать предпочтение торговым центрам, а ТРЦ Gulliver стал самой востребованной локацией у международных брендов.

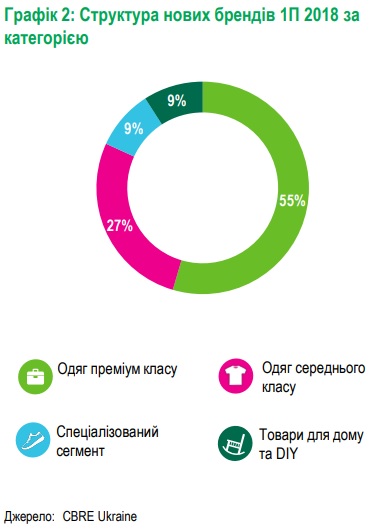

Среди новых международных брендов 55% принадлежат к сегменту премиум класса, что свидетельствует об ориентации ритейлеров на премиум-аудиторию потребителей, тогда как на сегмент среднего класса пришлось 27% новых международных брендов. В общем, за первое полугодие на рынок вышли 11 новых международных брендов.

Фото: RAU

В то же время, наблюдается активность и в сегменте «стрит-ритейла», где украинский оператор Всі.Свої объявил о планах открыть второй магазин площадью 1500 кв. м на ул. Крещатик, 34, на этот раз в сегменте товаров для дома. Открытие новой локации было обусловлено успехом существующего магазина, а также популярностью еженедельных ярмарок на ул. Десятинной, 12.

Фото: RAU

Предложение торговой недвижимости и новые ТЦ

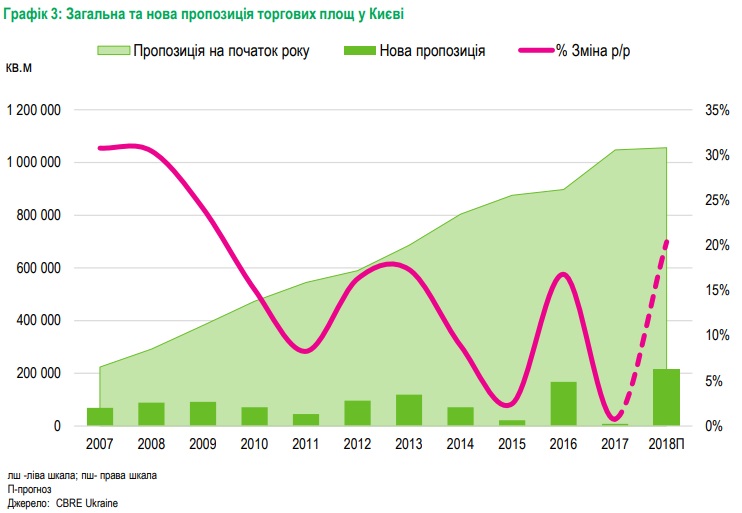

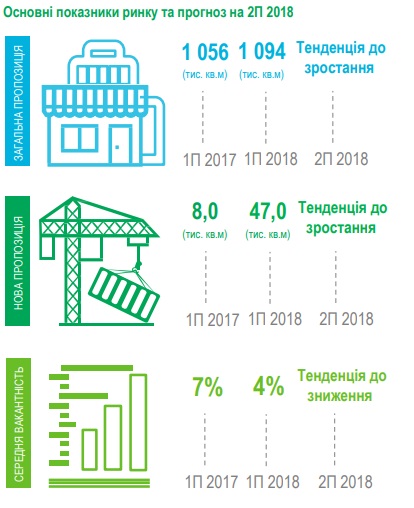

Примерно 47 000 кв. м новых площадей вышло на рынок в 1 полугодии 2018-го. Среди введенных проектов: 1-я очередь ТРЦ Rive Gauche (20 500 кв. м), ТРЦ Smart Plaza Polytech (15 000 кв. м) и первый ритейл-парк в Украине — «Ритейл Парк Петровка» (11 000 кв. м) .

Фото: RAU

В результате выхода на рынок новых объектов, общий объем торговых помещений увеличился до 1,1 млн кв. м (примерно на +4% с начала года).

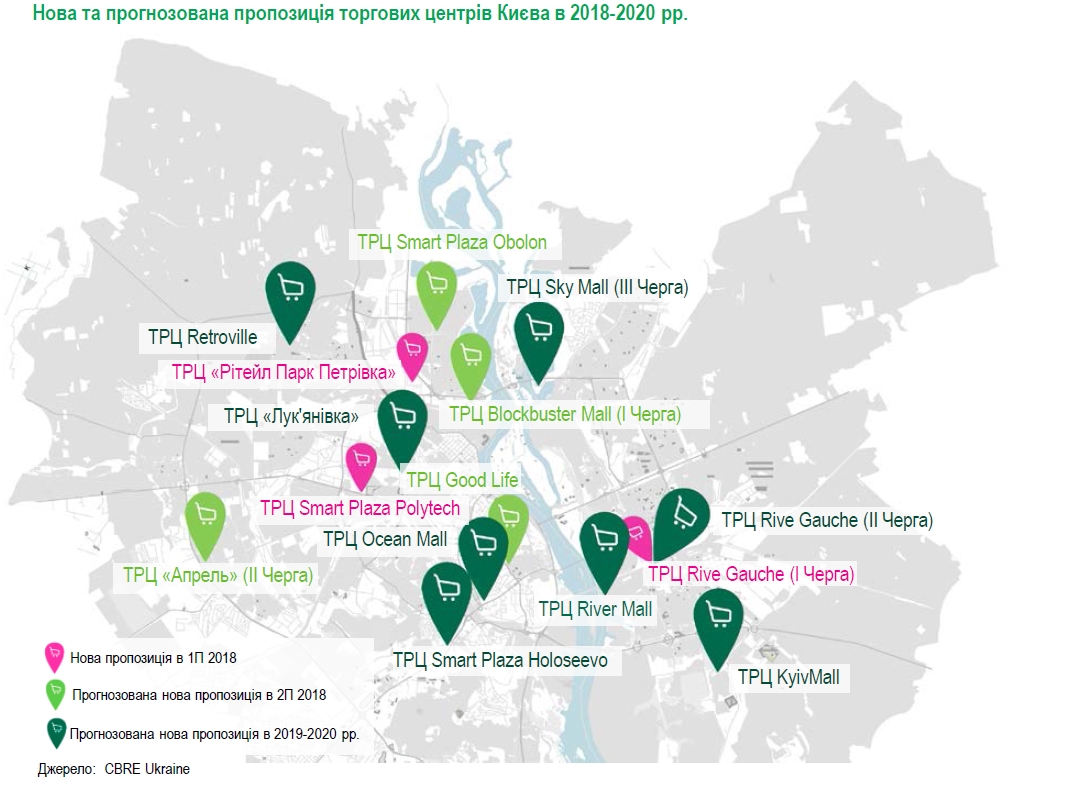

Ожидается, что новое предложение во втором полугодии составит примерно 162 500 кв. м и будет представлено такими ТРЦ как: 1-я очередь ТРЦ Blockbuster Mall (120 000 кв. м), 2-я очередь ТРЦ Апрель (24 000 кв. м), ТРЦ Smart Plaza Obolon (11 000 кв. м) и ТЦ Good Life (7500 кв. м). Планируемая дата ввода в эксплуатацию ТРЦ Retroville была перенесена на 2019-й, уменьшив потенциальную новое предложение 2018-го на 80 700 кв. м.

Фото: RAU

Несмотря на то, что строительство новых торговых площадей прогрессирует несколько медленно, ожидается значительное увеличение объема предложения на рынке в течение 2019-20 годов.

Фото: RAU

Вакантность и арендные ставки

В I полугодии средняя вакантность продолжала снижаться, уменьшившись с 4,5% до 4%, поскольку новые помещения, которые вышли на рынок Киева, были практически полностью заполнены. Спрос на лучшие торговые объекты остался сильным, в них вакантность колебалась в диапазоне от 0-2%.

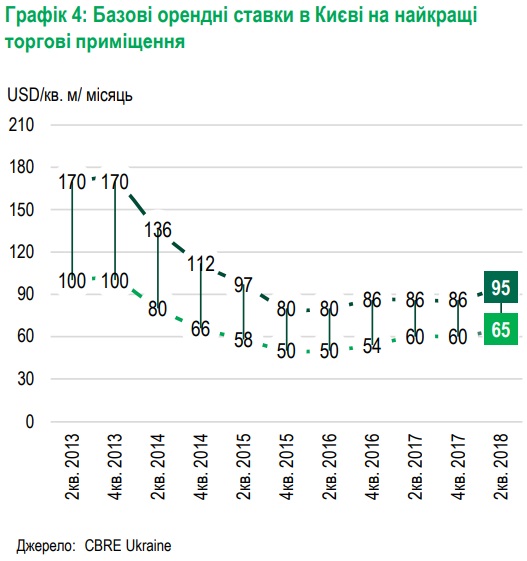

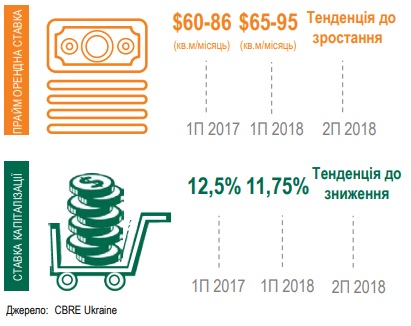

Арендные ставки на лучшие торговые площади продолжали увеличиваться, демонстрируя здоровый рост в 8-10% с начала года.

Фото: RAU

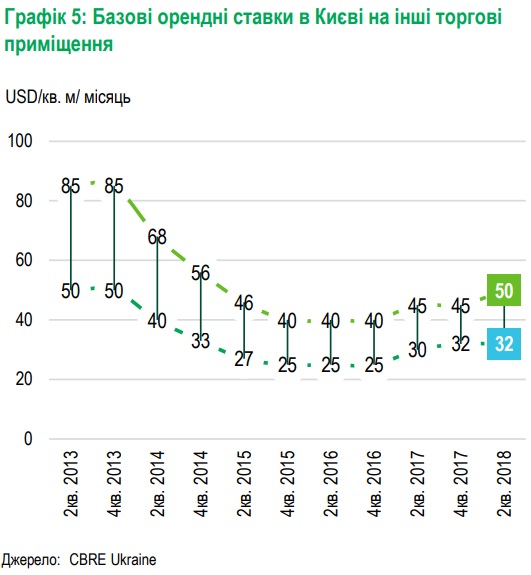

Рост арендных ставок в долларах США был усилен подорожанием курса гривны, тогда как арендные ставки в гривне стали использоваться все реже, под влиянием ограниченного нового предложения. Так, арендные ставки в лучших торговых центрах варьировались в диапазоне от $65-95/кв. м/месяц, тогда как арендные ставки в других торговых центрах колебались в пределах $32-50/кв. м/месяц, где верхний предел вырос примерно на 10% с начала года.

Фото: RAU

Инвестиции

Среди важных инвестиционных транзакций в 1 полугодии была сделка по приобретению ТРЦ Victoria Gardens (50 000 кв. м) компанией Dragon Capital Investments Limited. Умеренно растущий спрос на лучшие активы торговой недвижимости также способствовал снижению ставки капитализации на 0,25 п.п. с начала года до 11,75%. Заметное улучшение арендных доходов должно увеличить интерес инвесторов к активам торговой недвижимости, с особым фокусом на лучшие торговые объекты и инвестиции с возможностью создания добавленной стоимости объектов.

Регионы

Показатель регионального розничного товарооборота продолжал демонстрировать рост, увеличившись на 5,7% с начала года, под влиянием 10% увеличения реального располагаемого дохода у населения. Наиболее активно расширился сектор продовольственного ритейла, который на конец прошлого года составил около 50% (0,3 п.п. по сравнению с 2016 годом) розничных продаж Украины.

Фото: RAU

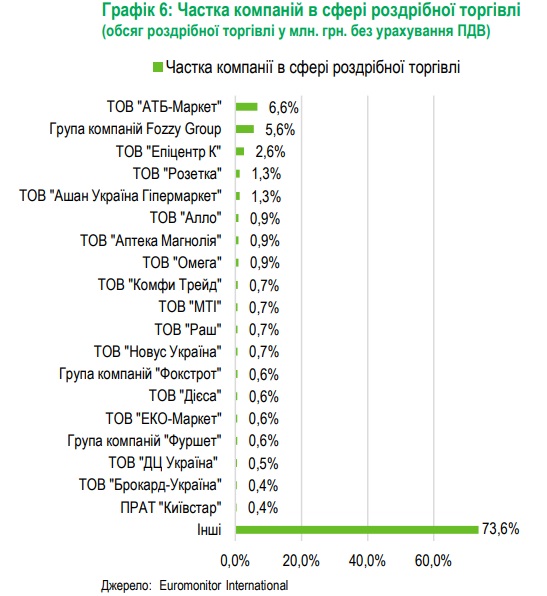

Учитывая опыт работы на локальном рынке, АТБ и сети компании Fozzy Group зафиксировали за собой наибольшие доли рынка в 2017 году, которые составляли соответственно 6,6% и 5,6%. Обе компании также продолжили активно развивать свое региональное присутствие.

В секторе строительных товаров и материалов (DIY) два магазина Эпицентр К были открыты в Одессе (35 000 кв. м) и Николаеве (42 000 кв. м), расширив сеть до почти 50 магазинов по всей стране. Ритейлеры Eva (ООО «Руш») и Watsons (ООО «ДЦ Украина») все еще доминируют в сегменте drogeriе, где ритейлер Eva открыл около 700 магазинов по всей стране по состоянию на конец I полугодия (+100 магазинов с начала года).

Фото: RAU

Региональный fashion-сегмент зафиксировал выход первого в Украине магазина Usupso (японского бренда товаров для дома), открывшего свои двери в ТРЦ Riviera в Одессе. Данное открытие было отмечено, как открытие единственного в 2018-м международного бренда, который выбрал региональный рынок первым в противовес рынку Киева.

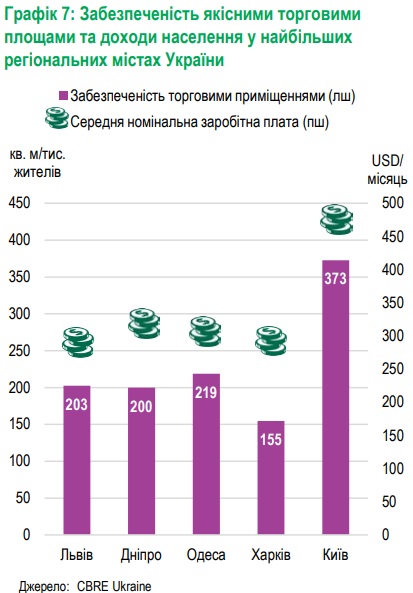

Новое региональное предложение было ограничено открытием ТЦ Woodmall (10 000 кв. м) в Хмельницком. Однако, запланированный объем торговых проектов в регионах на ближайшие несколько лет оценивается приблизительно в 300 000 кв. м. Растущая важность зон досуга и развлечений ТРЦ способствовала старту реконструкции таких торговых центров как Дафи и Мост-Сити в Днепре. Между тем, дефицит качественных торговых площадей продолжил влиять на рост арендных ставок в крупнейших городах, поскольку обеспеченность качественными торговыми помещениями на 1000 жителей осталась примерно неизменной, а именно: 220 кв. м в Одессе, 200 кв. м в Днепре, 200 кв. м во Львове и 155 кв. м в Харькове.

Фото: RAU

Прогноз

Если текущий темп роста внутренней экономики будет расти, второе полугодие 2018-го отметится еще одним подъемом потребительского спроса и, как следствие, розничного товарооборота. В то же время, 12 торговых центров общей площадью более 600 000 кв. м сейчас строятся и запланированы к вводу в эксплуатацию в ближайшие несколько лет (за исключением приостановленного строительства ТРЦ Respublika).

Фото: RAU

Фото: RAU

Учитывая, что все больше международных ритейлеров выбирают стратегии по расширению, средняя вакантность на рынке будет находиться на существующем уровне, или уменьшаться, создавая дополнительное давление на арендные ставки в лучших торговых помещениях. Ожидается, что ставки капитализации продолжат укрепляться, поскольку интерес международных игроков к рынку Киева растет, а международное кредитование с низкой процентной ставкой становится более доступным для лучших инвестиционных соглашений в Украине.