Анализ коммерческой недвижимости Киева

Что происходит на рынке столичной торговой недвижимости и почему инвесторы пересматривают концепции долгостроев, строительство которых возобновилось.

Столичные ТРЦ уже не будут такими, как раньше — пишет портал Business.ua. Это подтверждает экспансия мировых брендов, значительное новое предложение торговых площадей, а также склонность потребителей к развлечениям и отдыху во время шопинга.

Оживление после затишья

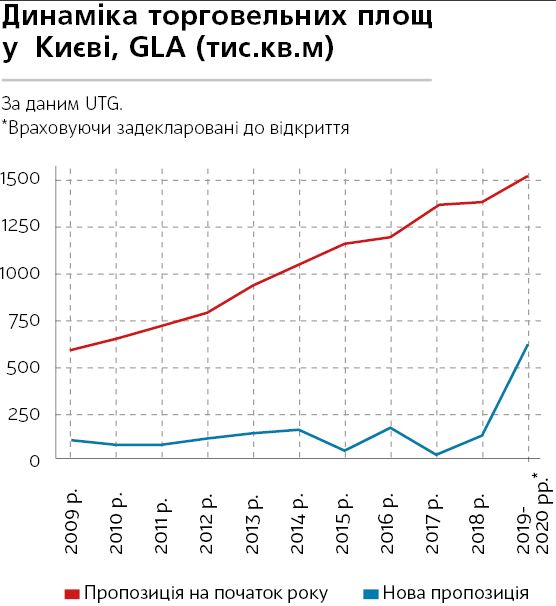

По сравнению с провальным 2017-м году в Киеве открылось около 130 000 кв. м арендных площадей (GLA), что позволило нарастить общее торговое предложение до более 1,5 млн кв. м. Среди крупнейших прошлогодних открытий — Rive Gauche (GLA — 30 000 кв. м), Мегамаркет Нивки (GLA — 22 000 кв.м), Retail Park Petrivka (GLA — 15 000 кв. м), Smart Plaza Polytech (GLA — 15 000 кв. м).

Фото: RAU

Бум открытия “торговых площадей” продолжается и в этом году: в январе в эксплуатацию введены еще два новых объекта — Smart Plaza Obolon и Oasis (суммарный GLA составляет почти 20 000 кв. м). Однако даже с учетом этих открытий Киев все еще далек от среднего европейского показателя насыщенности торговыми площадями. Если учитывать “официальное” население украинской столицы, на 1000 жителей приходится лишь 465 кв. м, а если подсчитать количество “неофициальных” киевлян с потенциалом прироста в ближайшие два года, то показатель уменьшится до 300 кв. м на тысячу жителей. Тогда как в столицах европейских соседей он вдвое больше (см. “Обеспеченность…”).

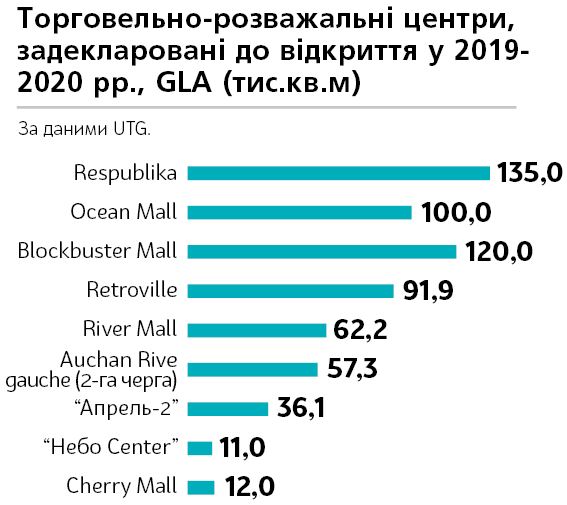

В то же время есть надежда на существенное улучшение этого показателя в течение ближайших двух лет. По подсчетам Константина Олейника, руководителя департамента стратегического консалтинга компании UTG, заявленный объем перспективного предложения на 2019-20 годы составляет 625 600 кв. м с учетом возобновления строительно-монтажных работ и ввода в эксплуатацию ТРЦ Respublika (см. “Торгово-развлекательные центры, задекларированные…”).

В перечень “перспективных” объектов не вошел ТРЦ Lukianivka, который из-за недостатка финансирования долгое время оставался долгостроем. В конце февраля компания Arricano Real Estate PLC заключила новый кредитный договор с Райффайзен Банком Аваль на 140 млн грн (под 20,55% годовых), которые пойдут на частичное финансирование строительства этого центра. Напомним: строительство ТРЦ Lukianivka (GLA — 47 тыс. кв.м) началось в IV квартале 2013 года и, по словам инвестора, должна завершиться в 2020 годом. Однако, по подсчетам господина Олейника, даже при должном финансировании ТРЦ Lukianivka откроется лишь в 2021 году.

«Lukianivka — наш приоритетный проект, и мы планомерно и последовательно движемся к его реализации, — отмечает Михаил Меркулов, CEO Arricano. — Это событие также сигнализирует международным инвесторам о развитии и перспективах в сегменте коммерческой недвижимости Украины”.

Общую сумму инвестиций еще подсчитывают, но, по словам господина Меркулова, она превысит $100 млн. В проект уже вложено около половины этой суммы. Ожидаемые сроки окупаемости составят восемь лет (тогда как средний срок окупаемости действующих на рынке объектов — 10 лет).

Если планы реализуются и все упомянутые объекты будут запущены, это приведет к первичному насыщению рынка торговой недвижимости. Так, коэффициент обеспеченности торговыми площадями киевлянина вплотную приблизится к аналогичному европейского коэффициента. По подсчетам UTG, потенциал торговых площадей в Киеве превышает 2 млн кв. м, тогда как текущее предложение составляет чуть более 1,5 млн кв. м. То есть потенциал неохваченного спроса в столице оценивается в 564 300 кв. м.

Время качественных изменений

Стоит учитывать, что сейчас на стадии строительства находится значительно большее количество торговых объектов, однако сроки ввода их в эксплуатацию часто являются “плавающими”. Эксперты NAI Ukraine подсчитали: суммарный объем арендных площадей, заявленных к открытию в Киеве в 2019-21 года, составляет почти 1,3 млн кв. м.

Фото: RAU

«Ожидается не только существенное увеличение, но и качественное изменение рынка торговой недвижимости, поскольку в эксплуатацию вводятся мощные объекты, и часть из них строится в формате доминирующих торговых центров”, — отмечает Виталий Бойко, CEO и основатель NAI Ukraine.

Новые торговые центры пристраиваются к меняющимся потребительским ожиданиям: из точек продаж они превратились в центры формирования впечатлений. Такая эволюция позволяет большинству из них наращивать финансовые показатели. Собственно, на этот подход, который называют retailtainment, делают ставку не только американские ТРЦ, но и украинские.

В то же время реализация свежих торговых проектов в Украине проблематична без появления новых брендов. За последние два года на рынок вышло более 40 новых зарубежных брендов. Среди них “акулы” международного ритейла: H&M, Koton, DeFacto, Decathlon ожидается приход IKEA и The North Face.

Также происходит интенсивное расширение торговых сетей, уже присутствующих на рынке ритейлеров. Например, турецкий LC Waikiki в прошлом году открыл 10 новых магазинов Intertop Ukraine, VOVK и JYSK — по 11 торговых точек, ARGO и Arber — по 8. Активно развивались сети сегментов drogerie, техники, ювелирных изделий, товаров для дома и строительства.

“Падение потребительских настроений в странах ЕС, жесткая конкуренция в сегменте одежды и обуви, накопление товарных запасов — все это заставляет транснациональных ритейлеров искать новые рынки сбыта, — рассказывает Константин Олейник. — Поэтому Украина, как одна из крупнейших европейских государств (по площади и количеству населения) с прекрасной логистикой, становится для них лакомым куском”.

Несмотря на существующие политические и экономические проблемы, Украина входит в топ-20 стран для экспансии международных ритейлеров. Кроме того, “натянутые” отношения с РФ провоцируют выход из торговых объектов российских операторов. Это приводит к уменьшению и без того ограниченного ассортимента сетей национального масштаба.

Рента за аренду

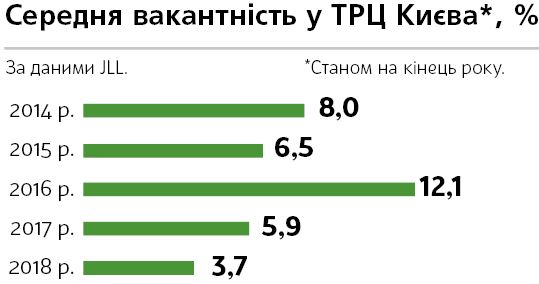

Из-за нехватки качественных торговых площадей показатель вакантности за прошлый год упал до рекордно низкого уровня. По данным компании JLL, после длительного уменьшение доли свободных площадей, что наблюдается два года подряд, в IV квартале 2018-го этот показатель стабилизировался на уровне 3,7% (см. “Средняя вакантность…”). Вместе с вакантностью стабилизировалась и стоимость аренды. “В первом полугодии прошлого года арендные ставки выросли на 20% и почти достигли докризисного уровня — $1,14 тыс. за 1 кв. м в год (или $95 за 1 кв. м в месяц), — отмечает Екатерина Весна, начальник отдела торговых площадей компании JLL (Украина). — До конца года арендные ставки стабилизировались”.

Фото: RAU

Что касается прогнозов на текущий год, то ситуация с арендными ставками будет неоднозначной. По словам Виталия Бойко, в востребованных ТРЦ стоимость аренды торговых площадей вырастет, а менее востребованные объекты, чтобы остановить выход арендаторов, вынуждены будут снижать цены.

Подорожание аренды может остановить появление большого объема новых торговых площадей. Эксперты предполагают: если в этом году новое предложение в столице вырастет хотя бы на 300 000 кв. м, то доля свободных площадей в среднем по рынку увеличится до 13-15%.

При этом топ-менеджеры ТРЦ делают ставку не на увеличение стоимости аренды, а на доходы от оборота арендаторов. Однако конкуренция и дальше будет усиливаться. “В текущем году по количеству введенных жилых объектов в лидеры вышел Киево-Святошинское направление, в частности, села Гатное и Софиевская и Петропавловская Борщаговки, — рассказывает Виталий Бойко. — Исходя из этого, можно спрогнозировать перераспределение пассажирских потоков и смещение интереса потребителей к различным торговых центров”.

В инвесткомпании Dragon Capital, которая за последние два года стала самым активным покупателем на рынке коммерческой недвижимости, тоже ожидают, что в ближайшие годы произойдет перераспределение потоков покупателей, и через это во многих торговых центрах существенно снизятся ключевые показатели.

Клиент требует

В борьбе за клиента торговые центры оказались в ситуации вынужденной трансформации. Они перестали быть местами функционального шопинга и постепенно превращаются в полноценные общественные пространства, где шопинг происходит одновременно с развлечениями, гастрономическими экспериментами, культурными действами и образовательными программами. Это стимулирует рост трафика и продаж даже в периоды отсутствия повышения потребительского спроса в стране. Другой маркер — диджитализация. Молодая аудитория охотно переключается на онлайн, однако это не означает, что отечественные магазины из стекла и бетона резко опустеют.

Фото: RAU

По статистике европейских стран, доля онлайн-продаж там составляет 25% (общего объема) и увеличивается. В Украине, по разным оценкам, этот показатель находится на уровне 3-5%. Поэтому существенно влиять на развитие рынка торговой недвижимости в Украине онлайн-продажи смогут лет за десять. При этом негласная война между онлайном и офлайном не приведет к победе одной из сторон. Неизбежным результатом станет формат win-win, когда обе бизнес-модели продолжат переформатирования.

Примером формата win-win можно считать выход “чистых” онлайн-ритейлеров в розничную офлайн-торговлю. «Rozetka и Цитрус открывают и расширяют свои сети торговых точек, — отмечает Константин Олейник. — Многие онлайн-магазины одежды открывают шоу-румы, предоставляя покупателям возможность примерить товар»

Не растерять свои позиции на рынке, считает Михаил Меркулов, ТРЦ помогут форматы, построенные на “механике впечатлений”. Как говорил господин Меркулов в одном из интервью, “за последнее десятилетие в сегменте мировой коммерческой недвижимости произошли тектонические сдвиги: уменьшилась торговая функция и выросла развлекательная, образовательная, включая коворкинговые пространства; монофункционал объекта движется в сторону мультифункционала”. То есть только офис или только торговля проигрывают объектам, в которых предусмотрено микс функций.

В то же время скучные магазины-склады отойдут в прошлое. Эти тренды уже учитывают инвесторы, поспешили заявить о строительстве новых мегамолов. А также инвесторы, зашедшие в действующие торговые объекты. Среди них инвесткомпания Dragon Capital, которая в 2017 года приобрела столичный ТЦ Piramida и намерена его улучшить, дополнив развлекательным сегментом. «Мы планируем расширять площади ТРЦ, добавив галерею, развлечения и фуд-корт”, — говорит Наталья Кравец директор подразделения Property Management компании Dragon Capital.

Активно переформатируются и успешные объекты. На днях стало известно о кардинальной реконструкции ТРЦ Dream Town. В апреле закрывается аквапарк Dream Island, потому что на третьем этаже 2-й линии ТРЦ “идет обновление”. Сроки и детали этой реконструкции пока не афишируют, однако известно, что она будет масштабной. Как заявил Гарик Корогодский, совладелец ТРЦ Dream Town, “мы учли современные тренды и вкладываем в реконструкцию сотни миллионов гривен, а за год мы не узнаем Dream Town”.

Инвесторы пересматривают концепции долгостроев. Так происходит с тем же ТРЦ Lukianivka, проект которого разрабатывался около 10 лет назад: в прошлом году британское бюро Сhарman Taylor обновило его концепцию. “В новой концепции мы увеличили фуд-корт и зону развлечений, — рассказывает господин Меркулов. — В частности, fashion-ритейл составит 49% пространства, еда и отдых — 24%, креативные пространства (офисы и коворкинги) — 27%”.

В целом, владельцы закладывают в проект принцип гибкости с возможностью переформатирования коммерческих площадей, чтобы быстро реагировать на изменения потребительских потребностей, что позволит новым украинским ТРЦ не закрываться, как это сейчас происходит в США.