Исследование UTG: как изменился украинский ритейл за полгода 2019-го

Эксперты компании UTG подвели итоги и определили основные тенденции рынка торговой недвижимости Украины за два квартала 2019 года. Учитывая, что большинство покупателей и крупных торговых объектов сосредоточено в столице, основное внимание было уделено именно рынку Киева. Тем не менее, по прогнозам экспертов, вскоре все изменится: в Киеве рынок впервые насытится торговыми площадями, а основное развитие ритейла пойдет в регионы - пишет rau.ua

Смена якорей и брендов

По словам директора компании UTG Евгении Локтионовой, в Украине продолжается рост сегмента e-commerce – за первое полугодие 2019-го рынок вырос на 3%, что продолжает менять расстановку сил на рынке украинского ритейла.

«Особенно сильно это ощущают магазины электроники, у которых сокращаются площади и ассортимент. Что учитывают владельцы ТРЦ, где за три года вместо магазинов электроники основными полноценными якорными арендаторами стали фуд-корты. Доля фуд-кортов уже достигает 30% вместо 10-15% в прежних проектах ТЦ», – сообщила директор UTG.

По ее словам, даже небольшие районные объекты, такие как ТРЦ Smart Plaza Polytech, включают в свой состав объекты развлечений – кинотеатр.

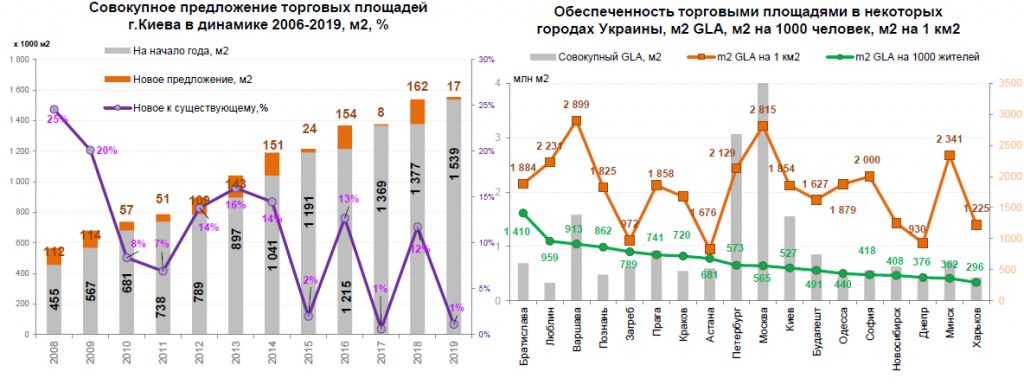

По уровню насыщения торговыми площадями Киев достиг показателя в 527,1 кв. м на 1000 жителей, что уже больше, чем в Будапеште или Софии, и близко к показателям Кракова и Варшавы.

Это случилось в том числе благодаря введению в эксплуатацию ТЦ Smart Plaza Obolon (арендная площадь 11 765 кв. м) и ТЦ Оазис (7800 кв. м). Плюс прошлый год оказался рекордным по вводу в эксплуатацию новых торговых площадей.

Фото: RAU

По словам руководителя Департамента стратегического консалтинга компании UTG Константина Олейника, из-за вооруженного конфликта на востоке украинский рынок уже покинула примерно половина российских брендов, а их место заняли западные торговые марки. Поэтому общая доля присутствия иностранцев почти не изменилась. Так, в 2017 году это было 29,6%, а в первом полугодии 2019-го – 28,7%.

По данным аналитиков компании UTG, по итогам прошлого года на рынок Украины вышли или вернулись 22 международных бренда, в первой половине 2019-го – еще 2. И до конца года дополнительно ожидаются еще 7 новых операторов.

Фото: RAU

Вакантность и ставки

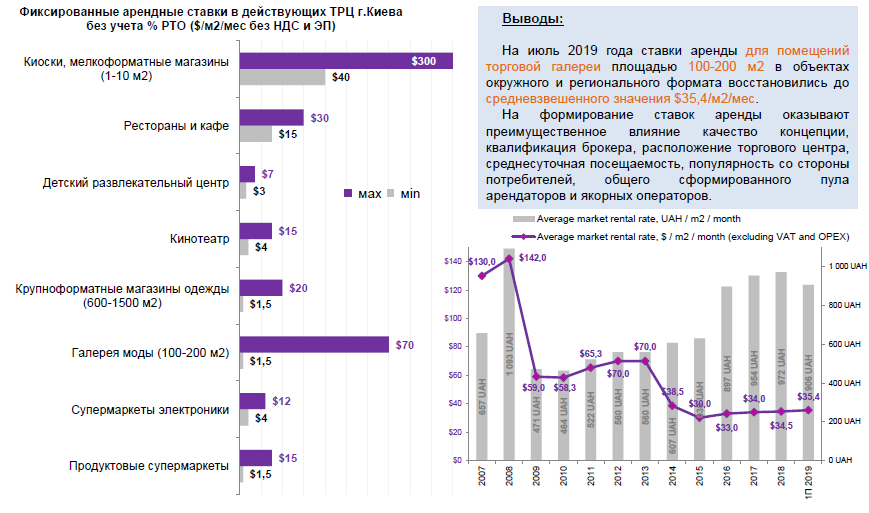

Выход на рынок новых международных ритейлеров способствовал заполнению торговых галерей и сокращению уровня вакантности — на июль 2019-го средневзвешенный показатель составил 5,5%.

«Учитывая, что средний показатель вакантности в Европе составляет 10-15%, у нас еще есть троекратный запас прочности», – говорят в UTG.

Наименьшая вакантность характерна для микрорайонных торговых центров ежедневной покупки (2,9%) и специализированных объектов (3,8%) с выраженным целевым посещением. Вместе со стремительным сокращением вакантности в крупнейшем ТРЦ Киева Lavina Mall (до 3,5%) снижается доля свободных площадей и в региональных объектах (7,5%).

«Стабилизация обменного курса национальной валюты, сокращение вакантности провоцируют рост ставок аренды. Стоимость аренды помещений торговой галереи площадью 100-200 кв. м в ведущих объектах окружного и регионального формата достигла $24-70/кв. м/мес (без НДС и OPEX) со средневзвешенным рыночным значением $35,4/кв. м/мес», – отметил Константин Олейник.

Фото: RAU

За первое полугодие 2019-го средние ставки аренды в валюте выросли на $0,9. На формирование ставок аренды оказывают преимущественное влияние качество концепции, квалификация брокера, расположение торгового центра, среднесуточная посещаемость, популярность у потребителей, пул арендаторов и якорных операторов.

Посещаемость и прогноз товарооборота

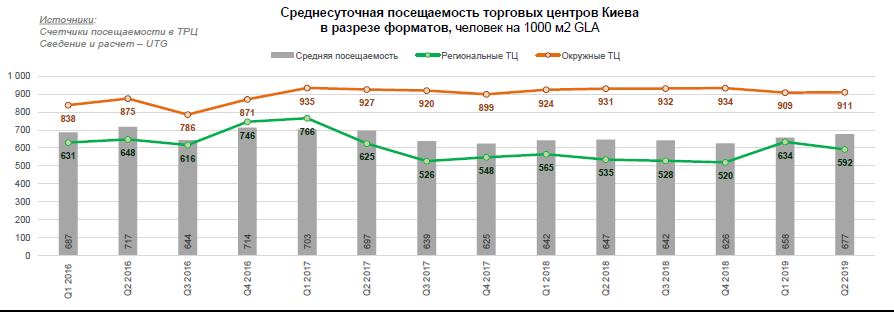

При этом среднерыночный показатель посещаемости на начало июля 2019 года составляет 677 чел. на 1000 кв. м GLA, что подтверждает тезис о постепенном восстановлении покупательской активности в Киеве. За последние 12 месяцев этот показатель вырос на 4%. Причем, рост товарооборота фиксируется в основном в столице.

Фото: RAU

По расчетам экспертов, в Киеве примерно 3 млн потребителей со средним доходом 15 200 грн на человека в месяц или 13 800 грн на семью, а с учетом 40% доходов, находящихся в тени – 18 500 грн на семью. Из этой суммы 62,5% тратится на покупки, отдых и развлечения, что генерирует торговый оборот в рознице Киева на уровне 13 млрд грн. Плюс 2,5 млрд грн приносят жители пригородов столицы.

Наиболее популярные ТРЦ регионального формата (Ocean Plaza и SkyMall) имеют сравнительно равномерную среднесуточную посещаемость в течении всего года порядка 40 000 — 50 000 человек с пиковыми значениями до 70 000 в праздничные дни.

Ведущие окружные объекты (Gulliver и Проспект) демонстрируют сопоставимые абсолютные результаты (30 000 — 35 000 чел.), что в относительном выражении на единицу площади выводит их на лидирующие позиции.

Расположенный на удалении от жилых массивов и транспортных развязок ТРЦ Lavina Mall характеризуется пиковой посещаемостью в выходные дни (порядка 80 000 — 85 000 чел.) и существенным проседанием в будни (20 000 — 25 000 чел), что не типично для киевского рынка.

Фото: RAU

Как подсчитали аналитики, чтобы работать с минимальной маржой доходности магазин должен в 2019 году генерировать доход в $300 с одного метра торговой площади.

Соответственно, в Киеве может «прокормиться» около 2 млн «квадратов». На июнь 2019 года, согласно классификации ICSC, без учета малых магазинов площадью до 5000 кв.м и гипермаркетов, совокупная площадь торговых объектов составляет більше 1,555 млн кв. м, то есть имеется резерв около 400 000 квадратных метров торговых площадей, которые могут быть еще задействованы. Судя по заявленным к открытию в 2019-20 годах, будет задействовано 399 000 кв. м, то есть почти весь потенциал.

Соответственно, как только произойдет первичное насыщение рынка, начнется падение ставок и последующий редевелопмент ТЦ.

Неизбежная реконцепция

Учитывая заявленные к открытию на ближайшие два года проекты мегамоллов, владельцы действующих ТРЦ уже затевают масштабные реконструкции и редевелопмент. Один из самых известных – превращение ТРЦ Караван в крупнейший аутлет города Киева. Недавно закрылся на реконструкцию Квадрат Лукьяновка, а также началась комплексная модернизация других торговых центров (Городок, Мармелад, Магеллан, Dream Town 2).

«То есть уже можно говорить о новом тренде и своего рода мини-сенсации на рынке торговой недвижимости столицы», – сообщил Константин Олейник.

Впрочем, активное строительство идет не только в Киеве, а и в регионах. По словам Евгении Локтионовой, все, что было запланировано в последние пять лет на уровне концепции теперь переходит в активную стадию строительства. Что существенно повлияет на рынок предложения торговых площадей.

Поэтому в ближайшие два года украинский ритейл ждет реконструкция и реконцепция существующих ТЦ. Причем активное строительство переместится в регионы, так как в столице будет просто завершено все, что сейчас строится (ТРЦ Retroville, River Mall, Blockbuster Mall и др.)

«Спящие» регионы, где ТЦ не так много, но не было серьезной конкуренции вскоре почувствуют серьезное давление со стороны новых игроков.

«Так, в Хмельницком строятся сразу два объекта по 50 000 кв. м, в Виннице – ТЦ свыше 50 000 кв. м и в Днепре – больше 100 000 кв.м. Новые объекты будут построены уже по современным требованиям – большие витрины, новые арендаторы – международные бренды, которые уже вышли и будут выходить на украинский рынок. Они будут лет на десять опережать существующие комплексы», – считает Евгения Локтионова.

После ввода в эксплуатацию новых объектов будет наблюдаться рост вакантности и коррекция ставок аренды в сторону снижения, особенно в морально устаревших объектах с серъезными концептуальными недостатками.

При этом, по словам Константина Олейника, в условиях обширного предложения национальные сетевые торговые операторы становятся более требовательными к объектам для открытия, внимательнее корректируют планы развития, сдержаннее относятся к экспансии.