Имидж розничных сетей России глазами покупателя

Пятерочка "убедила" потребителей

Новая модель покупательского поведения - сокращение расходов на продукты для удовольствия, концентрация внимания на базовых товарах, и вместе с тем совершение покупок в меньшем объеме и переход на более дешевые марки - развернулась в полном масштабе в России после кризиса.

Это серьезно повлияло на стратегии игроков продовольственного ритейла и других форматов торговли товарами повседневного спроса, и заметно сказалось на предпочтениях потребителей при выборе места покупки и имидже сетей.

Для тех сетей, которые сделали ставку на "дешево", это принесло серьезные "призовые" для имиджа сети. Однако, как показывают исследования Nielsen, низкая цена перестает быть способом дифференциации между розничными брендами в России. Чтобы быть успешными в долгосрочной перспективе лидерам необходимо переносить конкуренцию за предпочтения потребителей в новую плоскость.

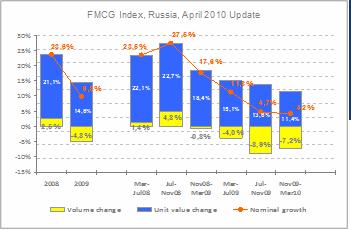

По данным апрельского релиза Nielsen FMCG Index, совокупные объемы продаж упакованных товаров повседневного спроса в Городской России по категориям, аудируемым Nielsen, сократились на 7,2 процента в натуральном выражении за период с ноября 2008 по март 2009 года, по сравнению с аналогичным периодом годом ранее, когда продажи оставались сравнительно стабильными (снижение на 0,8% в натуральном выражении).

Однако, несмотря на то, что за последние полгода показатели Индекса потребительского доверия в России стабилизировались. Восстановление рынка идет медленно.

Развитие каналов розничной торговли

По итогам 2009 года, самым быстрорастущим каналом розничной торговли товарами повседневного спроса стали гипер и супермаркеты. По данным регулярной переписи торговых точек (ТТ), проведенной Nielsen, прирост по количеству ТТ в этом сегменте розничного рынка составил 12,6% на уровне национальной городской России. В 24 крупнейших мегаполисах рост канала составил 5,1%, и наибольший вклад в 2009 году внесли малые города, где крупные ритейлеры активно наращивали свое присутствие. В то же время традиционная торговля постепенно сдает свои позиции в крупных городах, открытые рынки продолжают сокращаться (падение количества торговых точек по продовольственным и непродовольственным открытым рынкам составило соответственно 10% и 12%).

Наименьшую долю традиционная торговля имеет в Москве и Санкт-Петербурге. Согласно данным ежегодного исследования Nielsen ShopperTrends 2010, в Москве и Санкт-Петербурге, покупатели тратят большую часть своих денег на продукты питания и предметы первой необходимости в гиперсупермаркетах и дискаунтерах.

При этом, в Москве и Санкт-Петербурге война между форматами продолжается. По данным Nielsen ShopperTrends доля тех, кто оставляет большую часть бюджета в гипермаркетах снизилась (с 33% в 2009 году до 26% в 2010), и увеличилась доля тех, кто делает основные закупки в дискаунтерах (с 26% до 34%). В Петербурге дискаунтеры - единственный канал торговли, продемонстрировавший рост по этому показателю с 43% до 47%. Доля супермаркетов не претерпела столь значительных изменений в Москве (34%) и Санкт-Петербурге (11%).

"Согласно данным исследования, выросло количество тех, кто большую часть семейного бюджета тратит в дискаунтерах, и причины этого отчасти кроются в сокращении "покупательской корзины". Потребители сознательно уходят от большого среднего чека, который они волей-неволей делают в гипермаркетах, в пользу дискаунтера, где он ниже, -- комментирует Денис Шириков, Руководитель отдела по работе с розничными сетями "Nielsen Россия", Впрочем, здесь важен не только вопрос цены, но и временных затрат. Логика потребителя проста: доехать до дискаунтера или ближайшего супермаркета (которые сохранили свою долю в обоих городах) и быстро совершить необходимые покупки", продолжает Д. Шириков.

Индекс капитала марки розничных сетей

Одна из составляющих исследования ShopperTrends состоит в изучении индекса капитала марки. Это показатель, который численно выражает силу бренда розничной сети, и складывается из нескольких составляющих, основные - знание марки (сколько людей знают о ее существовании и называют в числе первых) и отношение к этой марке (готовы ли тратить в ней больше денег, готовы ли ехать специально в этот магазин, готовы ли они рекомендовать эту сеть знакомым).

"Ашан" остается лидером по Индексу капитала марки в Москве, а ритейлер "О"кей" - в Санкт-Петербурге. Показатели "Ленты" в Санкт-Петербурге снизились больше других ритейл-брендов за последние несколько лет. Самый заметный рост продемонстрировала сеть "Пятерочка": как в Москве, так и в Петербурге она существенно укрепила силу своего бренда и улучшила имидж в восприятии потребителей.

"Укрепление позиций "Пятерочки" неудивительно - это результат комплекса мер самой компании - коммуникационных решений (промоакций, рекламы) и бизнес-решений (изменения цены на полке, открытия новых магазинов и тд). Для ритейлера рост ключевых показателей Индекса капитала марки означает, что потребитель готов больше тратить в их магазинах, дальше ехать, чтобы в них попасть и, что немаловажно, рекомендовать друзьям и знакомым", - комментирует Д. Шириков.

В то же время, для формирования сильного бренда, большое значение имеет такой показатель силы марки розничной сети, как число приверженных покупателей.

"Приверженные покупатели - это те, кто готов назвать магазин "любимым", которые рекомендуют его своим друзьям и знакомым. Эти покупатели, как правило обращают внимание на рекламу своей любимой сети, и не обращают внимание на акции других сетей. Та база, которая очень важна, которая готова и платить больше, и прощать какие -то огрехи", - говорит Ольга Малинкина, директор отдела потребительских исследований Nielsen.

И как показало исследование ShopperTrends, в Москве самая лучшая база приверженцев - у сети "Ашан": 50% из тех, кто был там хотя бы один раз за последний месяц называет этот магазин любимым. Обратная ситуация у "Пятерочки", когда число регулярных пользователей очень большое - 82%, но среди этих регулярных, только 25% приверженных. Это означает, что 75% при изменении экономической ситуации или под воздействием иных факторов, когда рядом появится другой магазин с похожим ассортиментом, и похожей ценовой политикой, могут отказаться от покупки в этой торговой точке.

В каком магазине самые низкие цены?

Как показали результаты Nielsen ShopperTrends в 2010 году, по мнению опрошенных москвичей, "Ашан", "Копейка" и "Пятерочка" - лидеры в категории "Самые низкие цены".

Дискаунтеры "Пятерочка" и "Копейка" добились успехов в формировании имиджа магазинов с лучшими ценами. 22% считают Копейку, магазином с самой низкой ценой (17% в 2009 году), а 31% москвичей согласились, что самые низкие цены - это "Пятерочка" (в 2009 году таких было 23%). "Ашан" остается лидером, но в 2010 году уже меньше москвичей считают, что там самые низкие цены. ( в 2009 году так считали 45%, в 2010 - 36%).

В Санкт-Петербурге, лидеры - "Пятерочка", "О"кей", "Лента". В 2010 году 42% петербуржцев считают магазины "Пятерочка" самыми выгодными по цене. "Лента" напротив потеряла по этому показателю - в 2010 году 19% респондентов считают, что ее магазины предлагают "самые низкие цены" (30% в 2009). Гипермаркеты "О"кей" выросли на 5 пунктов по сравнению с предыдущим годом, в 2010 13% респондентов отнесли их к этой категории.

"Цена на полке в разных сетях может быть сходной, но имидж, который существует в умах покупателей, - может быть разным. Мы видим очень успешную работу "Пятерочки" в этом отношении, рост с 23% до 31% за год в Москве - это фантастика. Это означает, что даже те люди, которые никогда не были в "Пятерочке", говорят "я там никогда не был, но верю, что в "Пятерочке" самые низкие цены". Оставаясь сильным игроком на рынке, в борьбе за звание магазина "с самыми низкими ценами" разрыв между "Ашаном" и последователями сокращается", - говорит Д. Шириков.

"В условиях кризиса российские ритейлеры вели борьбу за привлекательное для потребителей в современных условиях позиционирование - "самые низкие цены". Однако, как показывает наше исследование, уже сейчас низкая цена не является характеристикой, отличающей одного ритейлера от другого в умах потребителей. И, в среднесрочной перспективе, розничным сетям необходимо будет сместить акценты с ценового позиционирования, предложив потребителю иные атрибуты, отражающие уникальность сети, например, хорошее "соотношение цены и качества", сбалансированный ассортимент, понятный мерчендайзинг, отсутствие out-of-stock", -- заключает Д. Шириков.

Источник: www.allretail.com.ua