Обзор рынка продовольственного ритейла Западной Украины (часть 1)

Компания GT Partners Ukraine инициировала регулярный обзор региональных рынков розничной торговли Украины. Первым исследованием компании стал анализ рынка ритейла Западной Украины.

Регион Западной Украины включает Волынскую, Ровенскую, Львовскую, Тернопольскую, Ивано-Франковскую, Хмельницкую, Закарпатскую и Черновицкую области.

В данном регионе проживает 23% населения страны, но показатель их доходов является самым низким среди всех регионов Украины. Как и по всей стране, в прошлом году здесь зафиксирована положительная динамика роста розничного товарооборота в сравнении с 2007 годом, но рост этот продолжался приблизительно до октября месяца (табл. 1). Дальше, в связи с известными кризисными событиями, начались негативные тенденции в развитии рынка розничной торговли региона. Аналогичная картина наблюдается и в других регионах, и в целом по стране.

Табл. 1. «Основные макроэкономические показатели развития розничной торговли Западной Украины»

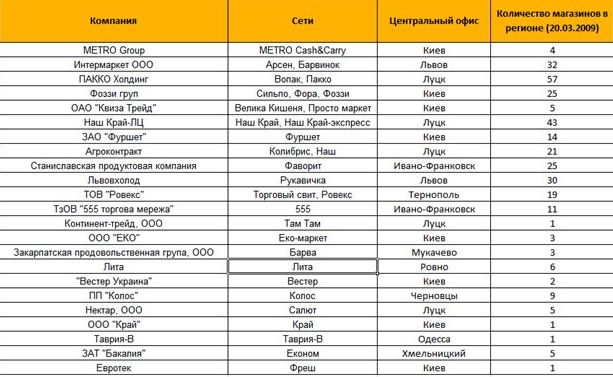

В Западной Украине насчитывается более 20 продовольственных розничных сетей, причем соотношение в этом списке местных сетей и сетей с «неместной пропиской» составляет примерно 50/50 (табл. 2).

Табл. 2. «Продовольственные операторы розничной торговли Западной Украины»

В Западной Украине специалисты GT Partners Ukraine выделили следующие характерные черты развития ритейла:

• во-первых, это слабое экономическое развитие региона, которое и стало собственно причиной низкого показателя доходов населения;

• во-вторых, это тот факт, что в регионе Западной Украины (а это 8 областей), практические отсутствуют крупные города (за исключением Львова);

• в-третьих, рынки как места совершения покупок продуктов питания в населенных пунктах региона продолжают играть еще довольно значимую роль (можно сказать, в регионе еще царит атмосфера «культа личности базара»);

• в то же время довольно парадоксальным явление можно назвать тот факт, что в таком относительно периферийном регионе выросли в серьезного игрока розничного рынка сразу несколько сетей – «Вопак» + «ПАККО», «Наш Край», «Арсен» + «Барвинок», «Фаворит»;

• уже много лет сеть «Наш Край», штаб-квартира которой находится в Луцке, сохраняет статус самой большой в стране национальной франчайзинговой сети;

• из самых значимых сделок на рынке слияний-поглощений в данном регионе в последнем году следует назвать смену владельца у сети дискаунтеров «Барвинок», которая перешла к Abris Capital Partners;

• следует отметить также выход на рынок данного региона в 2008 году нового игрока – сети «Таврия-В», ставшей якорным арендатором в торговом центре в Хмельницком.

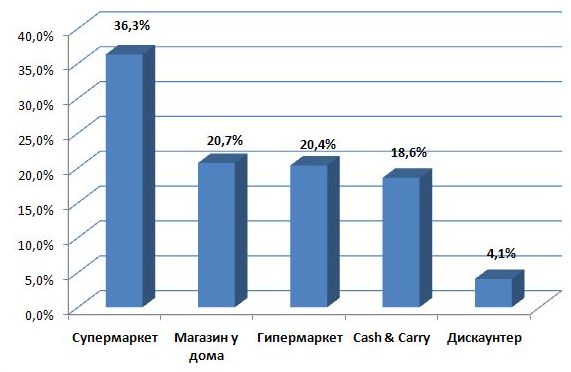

Почти 45 % своих покупок продуктов питания жители Западной Украины совершают в супермаркетах, и это не удивительно, поскольку основные здешние операторы («Вопак», «Сільпо») работают именно в этом формате (диагр. 1).

Диагр. 1. «Самые популярные форматы магазинов самообслуживания в Западной Украине, %»

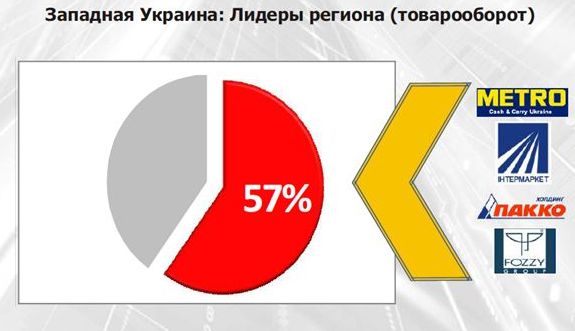

Почти 60% всей организованной торговли продуктами питания Западной Украины обеспечивают 4 компании – METRO, Интермаркет («Барвинок» + «Арсен»), ПАККО («Вопак» и «ПАККО»), а также «Фоззи Груп» («Сильпо, «Фора» и «Фоззи»).

Диагр. 2. «Основные игроки на рынке продовольственного ритейла Западной Украины»

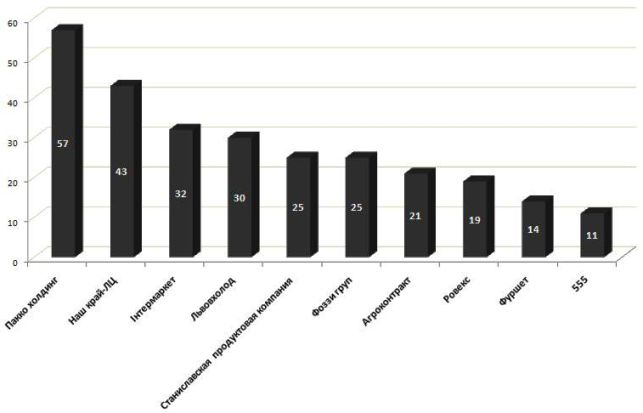

По показателю количества торговых точек в регионе лидируют «ПАККО холдинг» и «Наш Край», которые вместе имеют в регионе 100 магазинов (диагр. 3).

Диагр. 3. «Рейтинг продовольственных сетей Западной Украины по количеству торгових точек, шт»