Топ-10 продуктових мереж України за сумарною торговою площею

- Фото:

- All Retail

У кого з провідних FMCG-операторів України більше торгових площ і в яких регіонах вони вважають за краще відкривати нові магазини

Дослідницька компанія GT Partners Ukraine презентувала чергове дослідження, присвячене основним тенденціям розвитку найбільших гравців продуктової мережевого роздробу України. На цей раз у фокусі аналітиків — сумарна торгова площа операторів.

Карантинна стабільність

У першій половині 2020 року основні гравці українського продуктового рітейлу зберегли і зміцнили позиції, зайняті два роки тому. Так, наприклад, Ашан, що потіснив Metro Cash & Carry Ukraine з третьої на четверту позицію, так і залишився в трійці лідерів, навіть з урахуванням скорочення сумарної торговельної площі на 580 кв. м.

У той же час Metro продовжив роботу на колишніх локаціях, хоча ще в 2019 році Metro планував відкривати магазини зменшеного формату зі скороченим асортиментом під брендом Бери-Вези.

Fozzy Group як і раніше лідирує в списку найбільших за площею рітейлерів, не тільки відігравши скорочення площ у другому півріччі 2018-го, а й наростивши їх за 2019-й більш ніж на 32 000 кв. м. За перше півріччя 2020-го загальна торгова площа всіх магазинів Сільпо, Фора, Fozzy Cash & Carry, Le Silpo зросла ще майже на 13 600 кв. м.

У той же час його найближчий конкурент мережа АТБ – лідер за кількістю продовольчих магазинів в країні, швидко скорочує відрив. Якщо в травні 2019-го відставання було в 88 000 кв. м, то до літа 2020-го розрив скоротився приблизно наполовину – до 53 000 кв. м.

Уже в червні 2020 року загальна площа магазинів була у АТБ більше, ніж у всіх Сільпо і Фора разом узятих (539 060 кв. м проти 505 700 кв. м відповідно), так що лідерство Fozzy Group зберігає лише за рахунок гіпермаркетів Fozzy C&C, делікатес-маркетів Le Silpo й дискаунтерів Thrash!

Замикає першу п’ятірку, як і раніше, одеський рітейлер Таврія В, який за шість місяців 2020-го “втратив” приблизно 2900 кв. м.

Невеликі зміни в першій половині цього року відбулися в другій п’ятірці: Фуршет втратив ще одну позицію в рейтингу, ставши замикаючим в першій десятці продуктових мереж України за обсягом торговельних площ. За два роки (з червня 2018-го по червень 2020 року) мережа скоротила свої площі фактично вдвічі. Це узгоджується з планами по оптимізації мережі, оприлюдненими раніше.

Прийдешні зміни

Фуршет пропустив вперед на дев’яту позицію дніпровську мережу Varus, яка потроху збільшує свої площі. Тому не виключено, що з часом вона обжене ЕКО маркет, який, навпаки, втрачає позиції.

Ймовірно також, що за підсумками 2020 року або в першій половині 2021-го ми побачимо нові перестановки в рейтингу або навіть нових гравців. Так, у вересні стало відомо про покупку мережею Novus продуктового ритейлера Billa. В результаті до 46-ти магазинів Novus додасться ще 35 торгових точок. Звичайно, частина з них може бути закрита в ході оптимізації, але це все одно позначиться на загальних результатах рітейлера, який увійде в першу п’ятірку за сумарною торгової площею.

Крім того, в ЗМІ з’явилася інформація про можливий продаж торгової компанії Рітейл Груп, яка управляє 63-ма магазинами різних форматів під брендами Велика кишеня, Велмарт, ВК Експрес і ВК Select. Як ймовірного покупця називають мережу магазинів Епіцентр, яка вже почала розвивати власний продуктовий роздріб. Як бачимо, Рітейл Груп до літа 2020-го наростила загальні торгові площі до 113 325 кв. м. Так що за цим показником даний гравець міцно займає сьому позицію рейтингу.

Курс на Схід

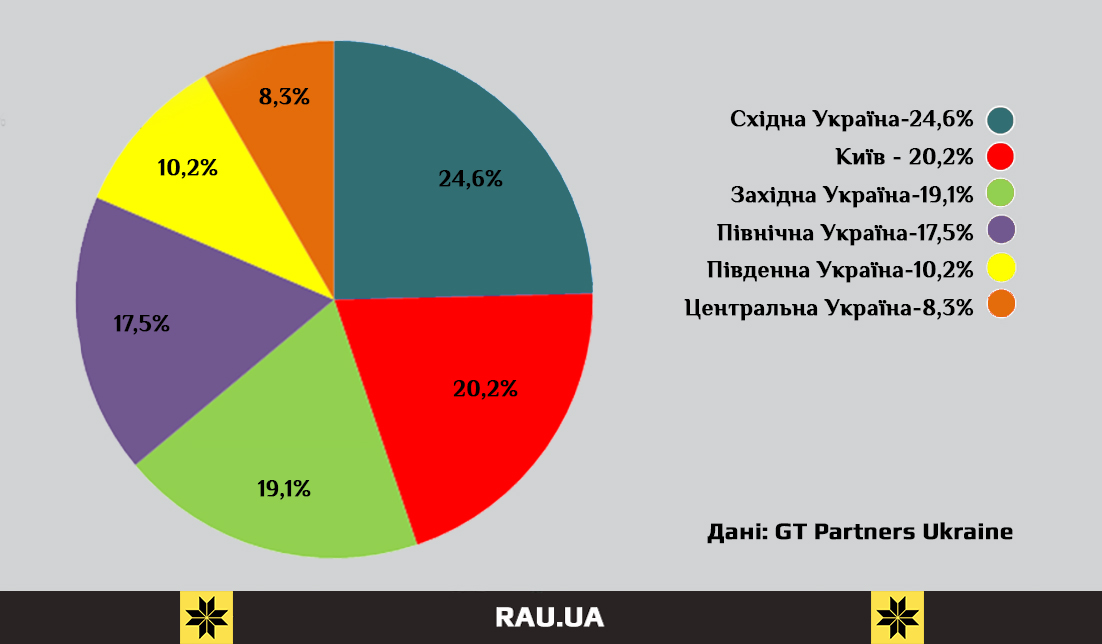

Згідно з дослідженням, найбільше нових торгових площ в першій половині 2020 року відкривалося в Східній Україні. При цьому, в зазначеному регіоні найактивніше відкривали магазини торговельних мереж АТБ, Посад і Varus.

В цілому, за шість місяців 2020 року FMCG-рітейлери відкрили в Східній Україні 24,6% від загального обсягу нових площ, введених в експлуатацію в цей період часу по всій країні. Для порівняння: два роки тому східний напрямок був лише другим за популярністю з часткою в 22,9%. Попередньо лідерський західний напрямок тепер на третьому місці з часткою 19,1%. Ще два роки тому майже 27% торгових площ відкривалося на Західній Україні.

Тепер же, крім східних областей, рітейлери більше інтенсивно розвиваються на півночі країни.

Також відзначимо, що в Києві торговельні оператори відкрили 20,2% від загальної суми всіх нових торгових площ, відкритих в Україні в першому півріччі 2020 року. Найбільшу лепту в приріст дало відкриття об’єктів компанії Fozzy Group, а також мереж АТБ і КОЛО.

У свою чергу, найменше новими FMCG-площами приросла Центральна Україна – всього 8,3% від загальної кількості нових торгових об’єктів.

ПОВНУ ВЕРСІЮ ДОСЛІДЖЕННЯ GT PARTNERS UKRAINE МОЖНА ПРИДБАТИ ЗА ПОСИЛАННЯМ