Топ-10 продуктовых сетей Украины по суммарной торговой площади

- Фото:

- All Retail

У кого из ведущих FMCG-операторов Украины больше торговых площадей и в каких регионах они предпочитают открывать новые магазины

Исследовательская компания GT Partners Ukraine презентовала очередное исследование, посвященное основным тенденциям развития крупнейших игроков продуктовой сетевой розницы Украины. На этот раз в фокусе аналитиков – суммарная торговая площадь операторов.

Карантинная стабильность

В первой половине 2020 года основные игроки украинского продуктового ритейла сохранили и укрепили позиции, занятые два года назад. Так, например, Ашан, потеснивший Metro Cash&Carry Ukraine с третьей на четвертую позицию, так и остался в тройке лидеров, даже с учетом сокращения суммарной торговой площади на 580 кв. м.

В то же время Metro продолжил работу на прежних локациях, хотя еще в 2019 году Metro планировал открывать магазины уменьшенного формата с сокращенным ассортиментом под брендом Бери-Вези.

Fozzy Group по-прежнему лидирует в списке самых больших по площади ритейлеров, не только отыграв сокращение площадей во втором полугодии 2018-го, но и нарастив их за 2019-й более чем на 32 000 кв. м. За первое полугодие 2020-го общая торговая площадь всех магазинов Сільпо, Фора, Fozzy Cash&Carry, Le Silpo выросла еще почти на 13 600 кв. м.

В то же время его ближайший конкурент сеть АТБ – лидер по количеству продовольственных магазинов в стране, быстро сокращает отрыв. Если в мае 2019-го отставание было в 88 000 кв. м, то к лету 2020-го разрыв сократился примерно вполовину — до 53 000 кв. м.

Уже в июне 2020 года общая площадь магазинов была у АТБ больше, чем у всех Сільпо и Фора вместе взятых (539 060 кв. м против 505 700 кв. м соответственно), так что лидерство Fozzy Group сохраняет лишь за счет гипермаркетов Fozzy C&C, деликатес-маркетов Le Silpo и дискаунтеров Thrash!

Замыкает первую пятерку, как и прежде, одесский ритейлер Таврия В, который за шесть месяцев 2020-го “потерял” примерно 2900 кв. м.

Небольшие перемены в первой половине этого года произошли во второй пятерке: Фуршет потерял еще одну позицию в рейтинге, став замыкающим в первой десятке продуктовых сетей Украины по объему торговых площадей. За два года (с июня 2018-го по июнь 2020 года) сеть сократила свои площади фактически вдвое. Это согласовывается с планами по оптимизации сети, оглашенными ранее.

Грядущие перемены

Фуршет пропустил вперед на девятую позицию днепровскую сеть Varus, которая понемногу увеличивает свои площади. Поэтому не исключено, что со временем она обгонит ЭКО маркет, который, наоборот, теряет позиции.

Вероятно также, что по итогам 2020 года или в первой половине 2021-го мы увидим новые перестановки в рейтинге или даже новых игроков. Так, в сентябре стало известно о покупке сетью Novus продуктового ритейлера Billa. В результате к 46-ти магазинам Novus добавится еще 35 торговых точек. Конечно, часть из них может быть закрыта в ходе оптимизации, но это все равно скажется на общих результатах ритейлера, который войдет в первую пятерку по суммарной торговой площади.

Кроме того, в СМИ появилась информация о возможной продаже торговой компании Ритейл Групп, которая управляет 63-мя магазинами разных форматов под брендами Велика кишеня, Велмарт, ВК Экспресс и ВК Select. В качестве вероятного покупателя называют сеть магазинов Эпицентр, которая уже начали развивать собственную продуктовую розницу. Как видим, Ритейл Групп к лету 2020-го нарастила общие торговые площади до 113 325 кв. м. Так что по этому показателю данный игрок прочно занимает седьмую позицию рейтинга.

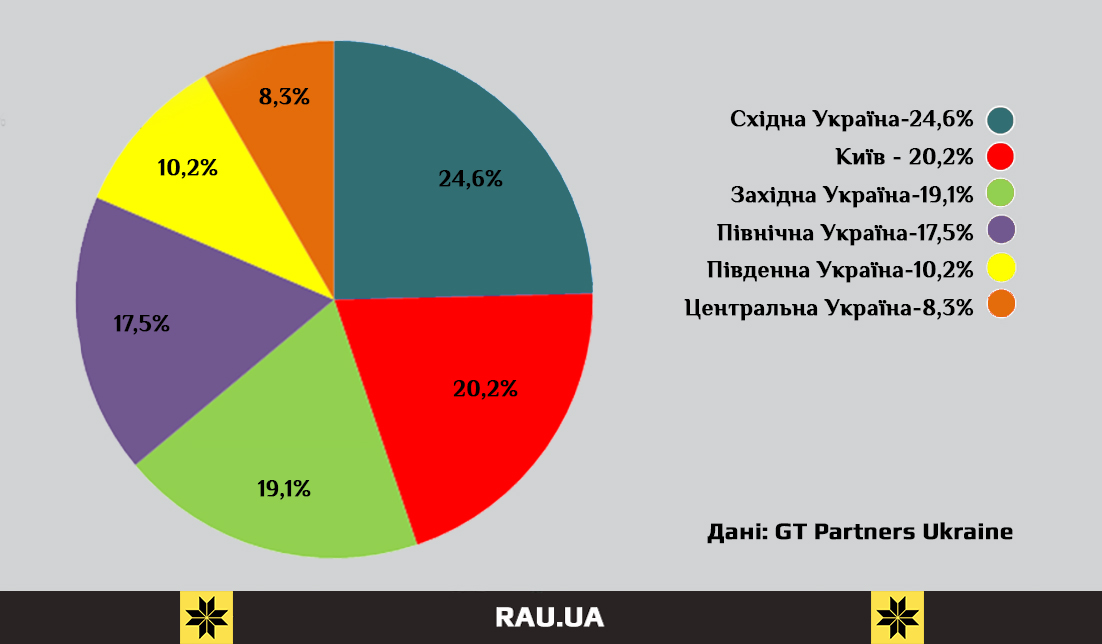

Курс на Восток

Согласно исследованию, больше всего новых торговых площадей в первой половине 2020 года открывалось в Восточной Украине. При этом, в указанном регионе наиболее активно открывали магазины торговых сетей АТБ, Посад и Varus.

В целом, за шесть месяцев 2020 года FMCG-ритейлеры открыли в Восточной Украине 24,6% от общего объема новых площадей, введенных в эксплуатацию в этот период времени по всей стране. Для сравнения: два года назад восточное направление было лишь вторым по популярности с долей в 22,9%. Лидировавшее прежде западное направление теперь на третьем месте с долей 19,1%. Еще два года назад почти 27% торговых площадей открывалось на Западной Украине.

Теперь же, помимо восточных областей, ритейлеры более интенсивно развиваются на севере страны.

Также отметим, что в Киеве торговые операторы открыли 20,2% от общей суммы всех новых торговых площадей, открытых в Украине в первом полугодии 2020 года. Наибольшую лепту в прирост дало открытие объектов компании Fozzy Group, а также сетей АТБ и КОЛО.

В свою очередь, меньше всего новыми FMCG-площадями приросла Центральная Украина – всего 8,3% от общего количества новых торговых объектов.

ПОЛНУЮ ВЕРСИЮ ИССЛЕДОВАНИЯ GT PARTNERS UKRAINE МОЖНО ПРИОБРЕСТИ ПО ССЫЛКЕ