Ритейл України демонструє довоєнні показники — дослідження NAI Global

NAI Global, один з найбільших брокерів та консультантів по нерухомості у світі, представив макроекономічне дослідження ринку ритейлу та торговельної нерухомості України за 2023 рік та дав прогнози на 2024 рік.

Дослідження характеризує стабілізацію та відновлення ринку в період повномасштабної війни з РФ. Окрім даних NAI Global, використовувалась відкрита інформація НБУ, Capital Times, Світового банку, МВФ, Eurostat, Держстат, Work.

Дослідження надано пресслужбою українського представництва NAI Ukraine, яке також являється брокером майбутнього ТРЦ Ocean Mall в Києві.

Макроекономіка ритейлу 2023/2024

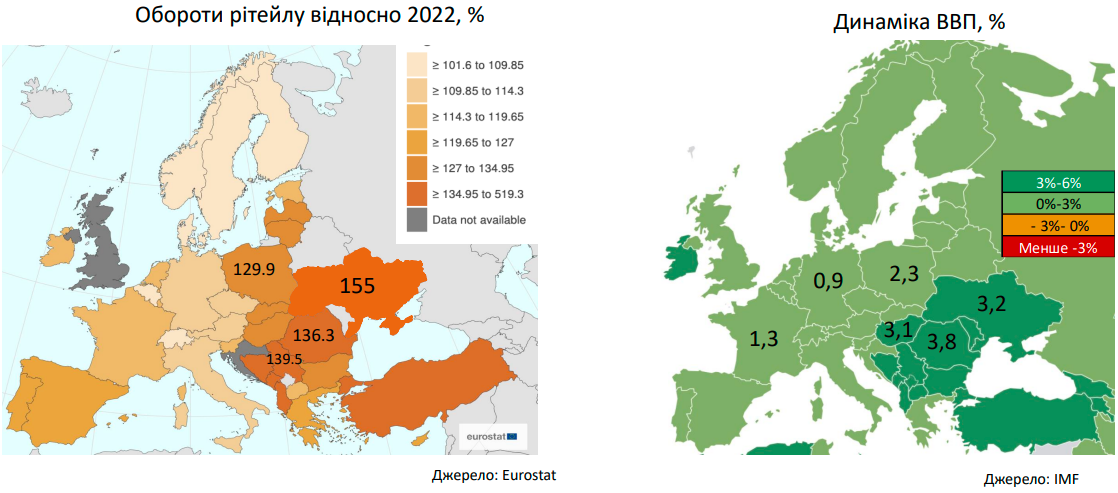

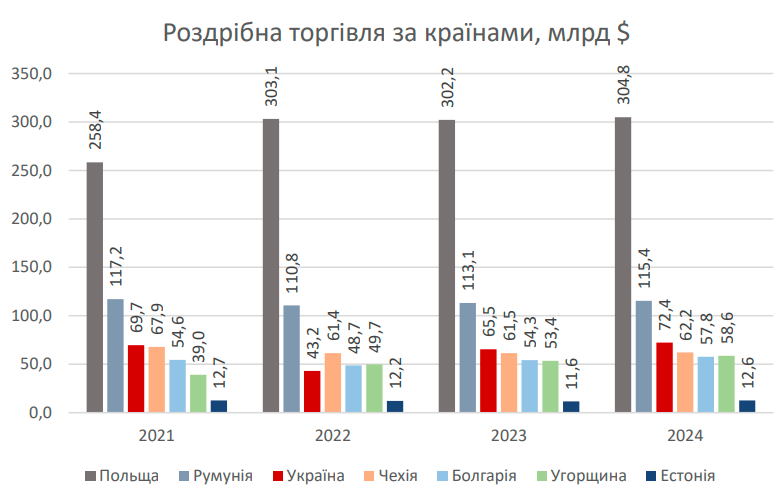

Обороти ритейлу та динаміка зростання ВВП, незважаючи на війну, не лише не поступаються країнам Європи, а навіть випереджають деякі з них.

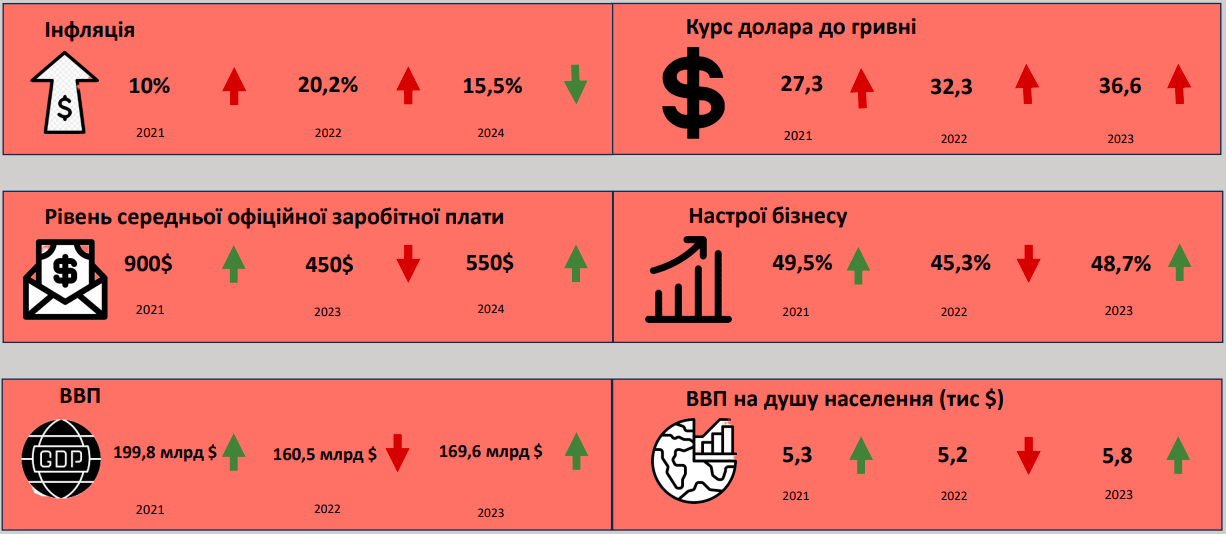

ВВП України демонструє зростання після суттєвого зниження у 2022 році, і це попри тимчасову окупацію регіонів та пошкодження інфраструктурних об’єктів.

Дослідники припускають, що зростання продовжиться й в наступні роки, що буде спровоковано розвитком торгових відносин із країнами Заходу та відновленням українського виробництва.

Підтримка країн-союзників та перемоги на фронті робитимуть Україну більш інвестиційно привабливою для іноземних компаній. Вже є транснаціональні бізнеси, виробничі лінії яких представлені в Китаї, що вже сьогодні шукають альтернативні місця для розміщення потужностей. Україна може стати одним із найкращих варіантів через логістичне розташування та стабілізацію економіки.

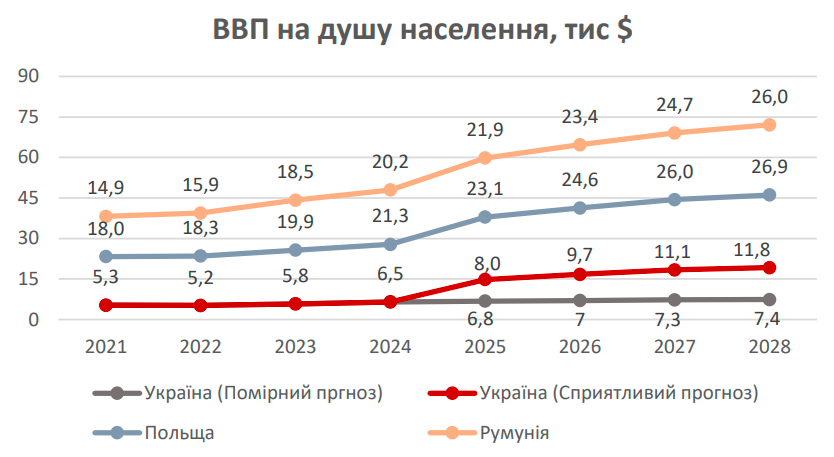

Що стосується ВВП на душу населення, то воно не зазнало скорочення через міграцію, але, якщо порівнювати в загальному, є значне відставання від країн-сусідів Польщі та Румунії.

У показниках інфляції фіксується стабільне зниження після зростання у 2022 році, що було спровоковано воєнним вторгненням та руйнуванням інфраструктури/логістичних маршрутів. В наступні роки прогнозується повернення інфляції на оптимальні 5-6%.

Бізнес майже повністю відновив функціонування у 2023 та вийшов на позитивні очікування від своєї діяльності. Показники повернулися до довоєнних значень, проте військові умови, в яких він має функціонувати, впливають на ці очікування.

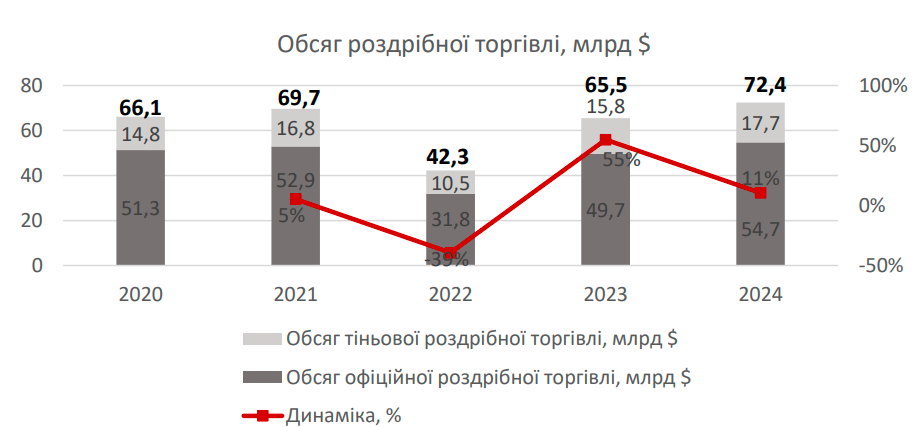

У 2023 році обсяги роздрібного товарообігу зрівнялися із довоєнними показниками. Це ознака того, що ритейлери генерують більший товарообіг на 1 кв. м, аніж до війни (компенсується втрачений потенціал).

У 2022 році обсяг продажів в ритейлі знизився, втім, незважаючи на геополітичні умови у 2023 році, обсяг продажів відновився та вже наблизився до довоєнних показників.

У 2024 році динаміка продовжиться приблизно на 20% в національній валюті та на 11% в доларах. Динаміка в доларах нижче через зростання курсу, однак все ж позитивна.

Більша частка ритейлу концентрується саме в Києві. Це повʼязано із більш сприятливою економічною ситуацією та розвитком торговельної нерухомості в столиці.

Якщо порівняти за обсягом з іншими столицями, то різниця буде невеликою, що є перевагою для іноземних брендів, які розглядають український ринок як новий напрямок. Київ випереджає в ритейлі Прагу, Будапешт та Бухарест. Львів, наприклад, випереджає Таллінн та не сильно відстає від Софії.

У Києві добре розвинена торговельна інфраструктура. Кількість орендних площ більша за інші столиці — тому тут генерація роздрібної торгівлі демонструє дещо нижчі показники. Але доходи з 1 кв. м показують хороші цифри в порівнянні з іншими столицями через нижчі витрати на утримання приміщень та персоналу.

До війни левову частку простору займали міжнародні бренди (70%), які завжди були основними орендарями — 500-1500 кв.м у найкращих обʼєктах. Після того, як частина з них зупинили функціонування (та за відсутності гравців, які готові були поглинути звільнені площі), збільшилася вакантність.

Вільні площі частково зайняли польські та турецькі оператори, які побачили перспективи для розвитку — рівень вакантності повернувся до довоєнних показників. Основні транснаціональні бренди вже повертаються на ринок. Також передбачається зростання рівня вакантності через відкриття нових ТРЦ в цьому та наступних роках.

Збитки

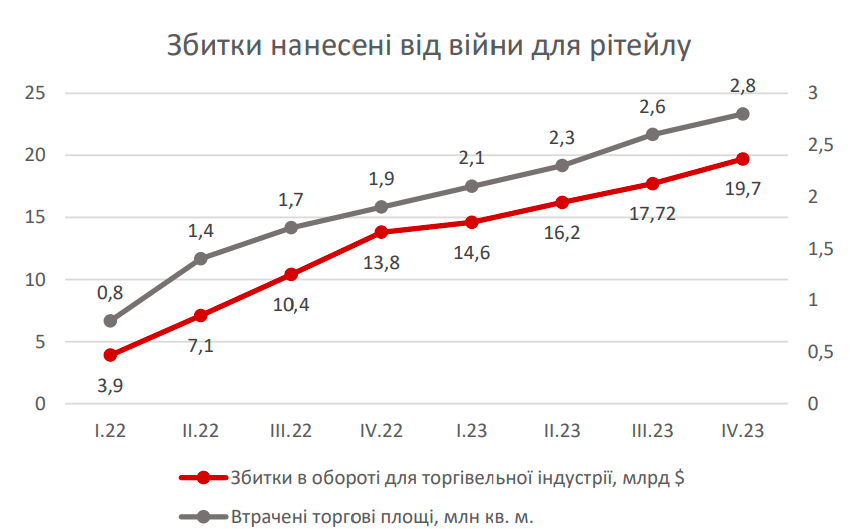

Ритейл за період війни недоотримав 20 млрд доларів обороту. Крім того, через військові дії було пошкоджено приблизно 3 млн кв. м торгових площ по всій території України. Більшість ТРЦ вже повністю відновили роботу та адаптувалися до умов, а населення частково повертається в Україну.

Загалом бренди зазнали скорочення в дохідності з 1 кв. м. За результатами опитування брендів одягу (категорія, на якій завжди найбільших високий % економії), зниження дохідності не є критичним:

- Менш за все постраждав мас-маркет (-$50 або 12,5%), що можна повʼязати із доступністю та закриттям основних потреб цією категорією товарів.

- Бренди середнього класу втратили в середньому -$100 або 20% з 1 кв. м. Це пов’язуємо із загальною тенденцією на ринку, а також зупинкою діяльності основних представників категорії — через що українці почали більше замовляти одяг в інтернет-магазинах із доставкою в Україну.

- Преміум-бренди втратили −200$ або 28,5%. Основна причина — відтік платоспроможного населення за кордон.

Торговельна нерухомість

Попри втрати по обороту, бренди все ж отримують більший чистий прибуток, ніж до війни (знизилась орендна ставка та є індивідуальні домовленості з власниками ТРЦ). Також спостерігається повернення міжнародних брендів. Для ринку торговельної нерухомості повернення «якірних» гравців є, безумовно, позитивним фактором — збільшується відвідуваність та отримання максимального доходу з 1 кв.м.

Також очікується відкриття нових ТРЦ у 2024 році:

● ТРЦ Ocean Mall, Київ (девелопер — Mandarin Plaza).

● ТРЦ Pokrovsky, Ізмаїл (девелопер — Гермес).

● БФК Темп, Хмельницький (брокер — Retail & Development Advisor).

● ТРЦ Korona, Ужгород (брокер — Colliers Ukraine).

● ТРЦ Україна, Ужгород (брокер — Retail & Development Advisor).

● ТРЦ Green Gallery, смт Чабани (девелопер — Епіцентр).

● ТРЦ Bucha Gallery, Буча (девелопер — Епіцентр).

Економіка України зазнала сильного стресу після повномасштабного вторгнення Росії, але втримала позиції й виходить на довоєнні показники. Спостерігається позитивна динаміка. Ритейл — одна з найуспішніших галузей в Україні сьогодні, яка показує позитивну динаміку попри війну. Ринок адаптувався й повернувся до росту.