Топ-10 украинских продуктовых сетей по количеству магазинов и темпам открытий

- Фото:

- kiev.informator.ua

Кто из операторов украинской сетевой продуктовой розницы открывал больше магазинов, какие регионы стали приоритетными для ритейлеров и как изменились позиции в первой пятерке игроков за первые месяцы 2020 года.

Исследовательская компания GT Partners Ukraine представила свое очередное исследование «Топ-160 продуктовых операторов Украины по количеству магазинов, I квартал 2020-го». Также в отчете эксперты проанализировали: кто из ритейлеров и где открывает новые торговые точки, какие форматы магазинов наиболее популярны, на что делает ставку тот или иной игрок национального или регионального масштаба.

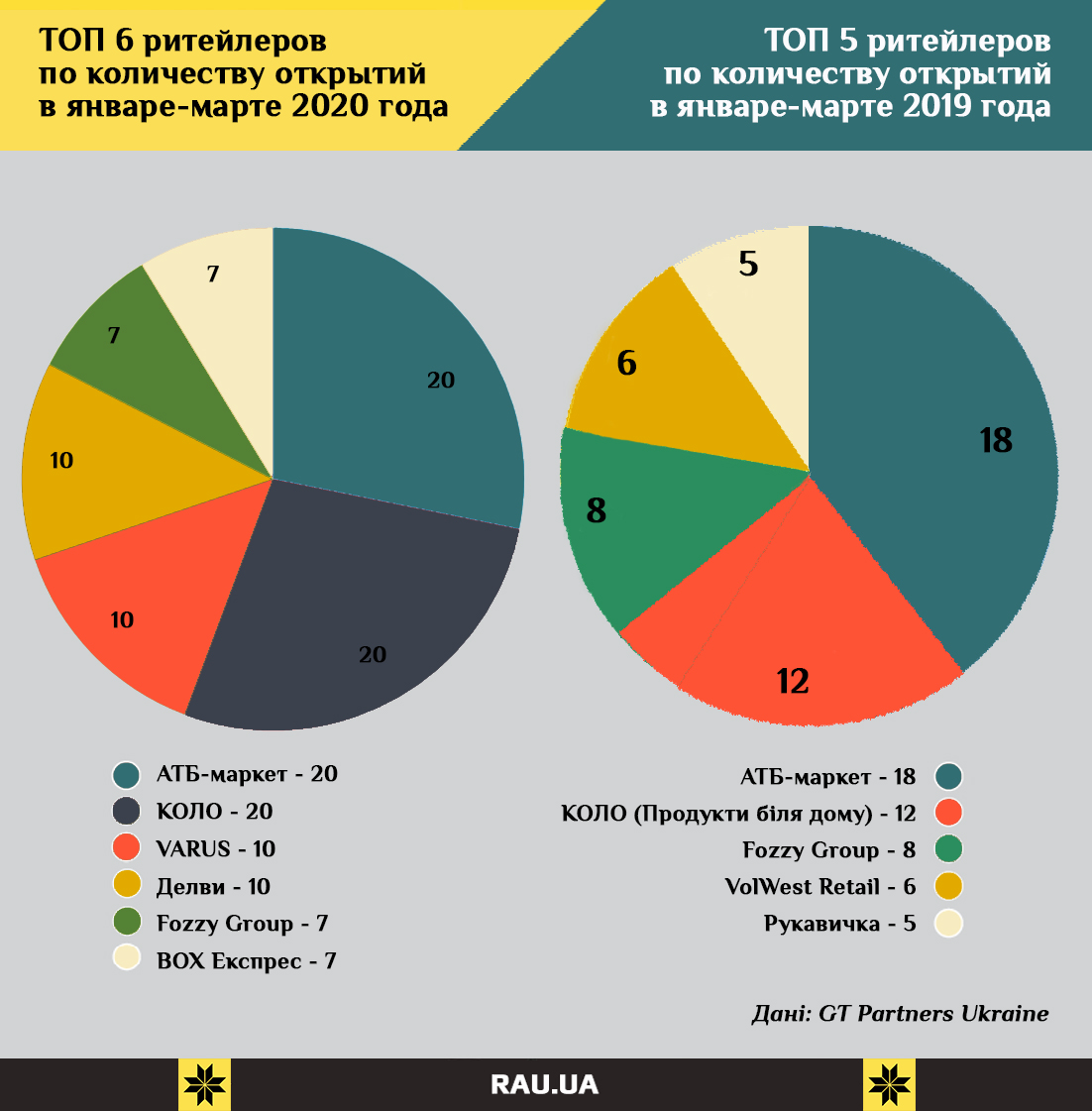

По сравнению с аналогичным отчетом годичной давности можно заметить существенные изменения по темпам роста различных сетей. Так, в первой пятерке сетей по темпам расширения из прежних лидеров осталось только две — АТБ и КОЛО. Причем оба ритейлера ускорили свое развитие, открыв по 20 магазинов за три месяца. Но если АТБ, можно сказать, плавно развивается, то сравнительно небольшая сеть КОЛО ускорилась в полтора раза по сравнению с аналогичным периодом 2019-го.

Сравнимые с прошлогодними темпы развития показывает и Fozzy Group, которая, в отличие от лидера рынка — АТБ — развивает объекты разных форматов и брендов: магазины у дома Фора, супермаркеты Сільпо, дискаунтеры Thrash!, гипермаркеты Fozzy Gcash&Carry, а также премиальные маркеты Le Silpo и Favore. С начала года Fozzy открыла 7 торговых точек, но общее число магазинов выросло лишь на пять штук — до 566.

Более быстрое развитие показали Varus и сеть Делви — в активе у каждой по 10 новых торговых точек. Среди новых быстроразвивающихся игроков стоит отметить также BOX Експрес, которая за три месяца открыла 7 магазинов.

Впрочем, даже интенсивное открытие торговых точек небольших игроков не может пока изменить общий расклад, где первая пятерка операторов по общему числу магазинов остается неизменной: АТБ, Fozzy, Volwest Group, Рукавичка, ЭКО маркет. Лидеры уверенно сохраняют, а то и наращивают, отрыв. Тем не менее, остальные операторы, как видим, не собираются отставать и продолжают открывать новые магазины. Так что уже по итогам полугодия на 5-й строчке рейтинга может оказаться сеть КОЛО.

Стоит отметить, что АТБ уже вплотную подобрался к отметке 1100 магазинов. Компания со штаб-квартирой в Днепре уже не первый год остается самым быстрорастущим продуктовым оператором страны — как по количеству объектов, так и по росту товарооборота.

Почти вдвое меньше магазинов у столичной Fozzy Group, а на третьем месте по количеству объектов западноукраинская компания Volwest Group, представляющая бренды Наш Край и Spar. Ритейлер также работает в разных форматах, и остается одним из немногих операторов FMCG-розницы, активно предлагающих как обычный, так и возвратный франчайзинг (когда сетевой игрок управляет локальными торговыми точками, но не является их владельцем).

Сеть Рукавичка из Западной Украины, которая открывает преимущественно «магазины у дома» небольшой площади, сумела удержаться на четвертой позиции по числу магазинов. А вот ЭКО маркет с прошлого года даже сократил свою сеть на три торговые точки, но общее число в 145 магазинов позволяет уверенно занимать пятое место по количеству торговых точек.

Полную версию отчета GT Partners Ukraine вы можете приобрести по ссылке.