Топ-10 украинских продуктовых сетей по количеству магазинов и темпам открытий

- Фото:

- YouTube

Кто из операторов украинской сетевой розницы сегмента FMCG открывал больше всего магазинов, какие регионы стали приоритетными для ритейлеров, и как изменились позиции в топ-10 игроков за первые полгода 2020-го.

Исследовательская компания GT Partners Ukraine презентовала свое очередное исследование «Топ-160 торговых операторов FMCG по количеству магазинов, первая половина 2020-го». В отчете проанализировали: кто из ритейлеров и где открывает новые торговые точки, какие форматы магазинов наиболее популярны, на что делает ставку тот или иной всеукраинский или региональный игрок.

Прежде всего обращает на себя внимание заметное ускорение развития продовольственных ритейлеров. Так, за первые 6 месяцев 2020 года в Украине сетевые FMCG-операторы Украины открыли 340 магазинов. Причем 284 из них были совершенно новыми, а остальные сменили вывеску в результате процесса ребрендинга или сделки по поглощению. Для сравнения: за тот же период 2019-го было открыто 239 магазинов, из них совершенно новыми были 207 торговых точек.

Таким образом по итогам двух кварталов 2020 года динамика открытий новых торговых точек превысила уровень 2019 года почти на 40%.

В целом, по итогам первого полугодия 2020 года по показателю запуска новых торговых точек динамика рынка вышла на самый высокий уровень за последние десять лет. Это особенно удивительно в связи с карантинными ограничениями, которые действовали в Украине апреле-июне 2020-го.

По сравнению с аналогичным отчетом годичной давности расстановка сил на розничном рынке нашей страны в национальном масштабе практически не изменилась. Однако в топ-5 лидеров рейтинга к АТБ, Fozzy, Volwest Retail и Рукавичка добавилась сеть КОЛО, которая вытеснила ЭКО маркет на шестое место.

* включая сделки по поглощениям и ребрендированные объекты

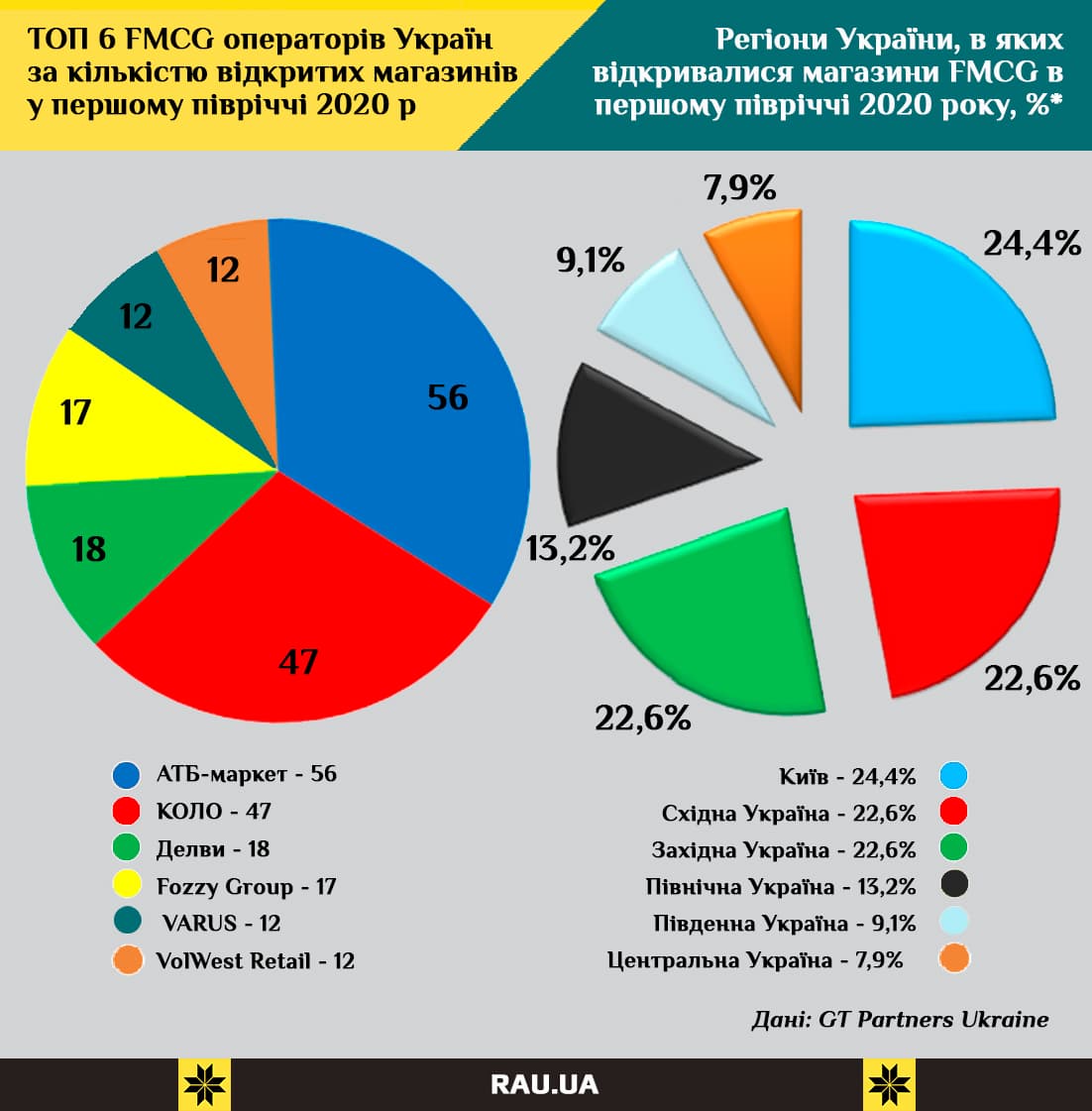

"В контексте отдельно взятого периода текущего года отмечен интересный факт: впервые АТБ, по сути, пришлось разделить свое лидерство по числу открытых магазинов с другим оператором — КОЛО", — отмечает Игорь Гугля, директор GT Partners Ukraine.

Так, если АТБ за полгода открыл 56 магазинов, то КОЛО не намного меньше — 47 торговых точек. Конечно, последней сети далеко до 1132-х магазинов АТБ, да и площади у КОЛО существенно меньше. Тем не менее, динамика впечатляющая.

В топ-6 сетей по количеству открытых точек в первом полугодии 2020-го вошли: АТБ-маркет, КОЛО, Делви, Fozzy, Varus и Volwest Retail. В относительных показателях существенно нарастил свою сеть ритейлер из Днепра — Varus — сразу на 13,1%.

* включая сделки по поглощениям и ребрендированные объекты

В то же время, несмотря на открытие 12-ти торговых точек, несколько снизил темпы Volwest Retail (-0.7% к 2019 году). Тем не менее по количеству объектов эта западноукраинская компания, представляющая бренды Наш Край и Spar, уверенно занимает третье место с 272-мя магазинами различных форматов. Это, кстати, один из немногих операторов продуктовой сетевой розницы, активно предлагающий как обычный, так и возвратный франчайзинг (когда сетевой игрок управляет локальными торговыми точками, но не является их владельцем).

ЭКО-маркет, который в последнее время не баловал покупателей новыми открытиями, в этом году сократил количество торговых точек с 148 до 142.

Долгое время Западная Украина оставалась самым привлекательным регионом для открытия продуктовых магазинов, особенно для общенациональных игроков. Однако в этом году основное внимание ритейлеры сфокусировали на столице. Именно в Киеве открылось больше всего новых FMCG магазинов (более 24% от общего числа открытий).

"Своим лидерством столица обязана, в первую очередь, сетям минимаркетов: наибольшим количеством открытий в Киеве в этот период отметились сети КОЛО и BOX Експрес маркет. В целом, Киев — бесспорный лидер страны по привлекательности для ритейлеров", — констатирует Игорь Гугля.

Зато второе-третье места по популярности среди регионов страны в указанный период времени разделили Восточная Украина (Харьковская, Запорожская, Днепропетровская, Донецкая, Луганская области) и Западная Украина (Волынская, Ровенская, Тернопольская, Львовская, Ивано-Франковская, Хмельницкая, Черновицкая, Закарпатская области), где было открыто по 23% от общего количества новых маркетов.

Несмотря на постоянное развитие, только три продуктовых сети присутствуют почти во всех регионах. Здесь в лидерах Fozzy Group, чьи 575 торговых точек различного формата имеются в 25-ти областях. На втором месте магазины АТБ, которые покрывают 24 области. Замыкает тройку национальных FMCG-сетей Volwest Retail, которая представлена в 20-ти областях страны.

Полную версию отчета GT Partners Ukraine вы можете приобрести по ссылке.