Food-ритейл Украины в 2021 году: кто задавал основные темпы экспансии?

Исследовательская компания GT Partners Ukraine подготовила отчет «Рынок розничной торговли продовольственными товарами Украины: текущее состояние и прогнозы развития на 2022-2023 годы». Компания подвела итоги территориального развития продовольственных сетей Украины в 2021 году и выделила основные результаты

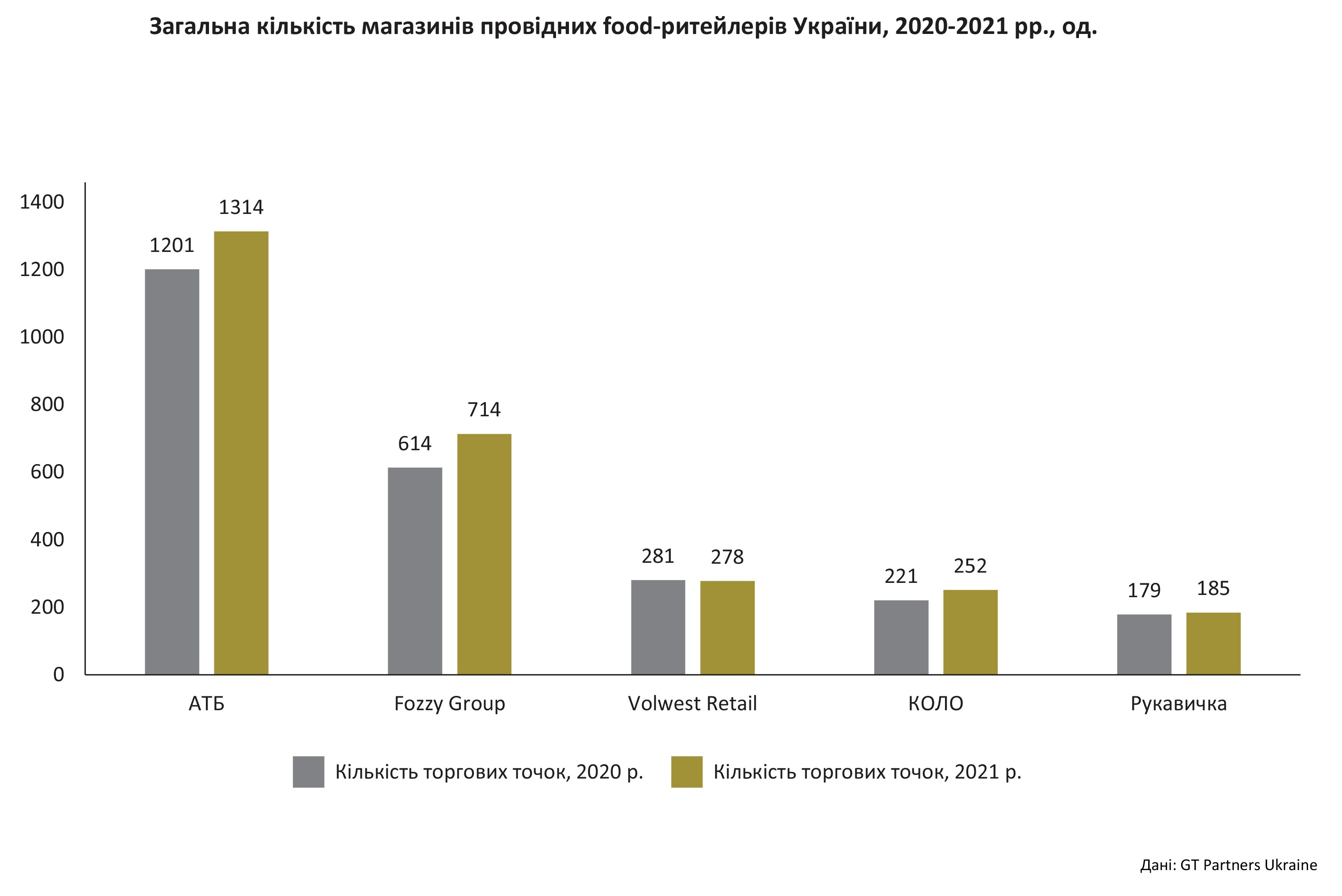

По данным аналитиков, первая пятерка ритейл-операторов Украины по общему количеству магазинов за год не изменилась. Как и раньше, лидером по этому показателю остается сеть АТБ, которая на 31 декабря 2021 года уже насчитывала 1314 магазинов (+9% по сравнению с данными на конец 2020 года).

Вслед за АТБ по-прежнему идет компания Fozzy Group (Киев), объединяющая сети Сильпо, Фора, Fozzy Cash&Carry, Le Silpo и Thrash!Траш!, суммарно насчитывающих 714 торговых точек. За год компания в количественном выражении увеличилась на 16%.

Третью позицию, по количеству торговых точек, удерживает компания VolWest Retail (Луцк), объединяющая сети Наш Край и Spar. Суммарное количество магазинов под этими вывесками на конец 2021 составило 278 торговых точек.

Четвертое место в списке топ-5 заняла сеть КОЛО (Киев), которая к концу 2021 года насчитывала 252 магазина, расположенных в Киевском и Одесском регионах.

Замыкает группу лидеров львовская сеть магазинов «Рукавичка», которая в 2021 году масштабировалась до 185 магазинов (с приростом +3%).

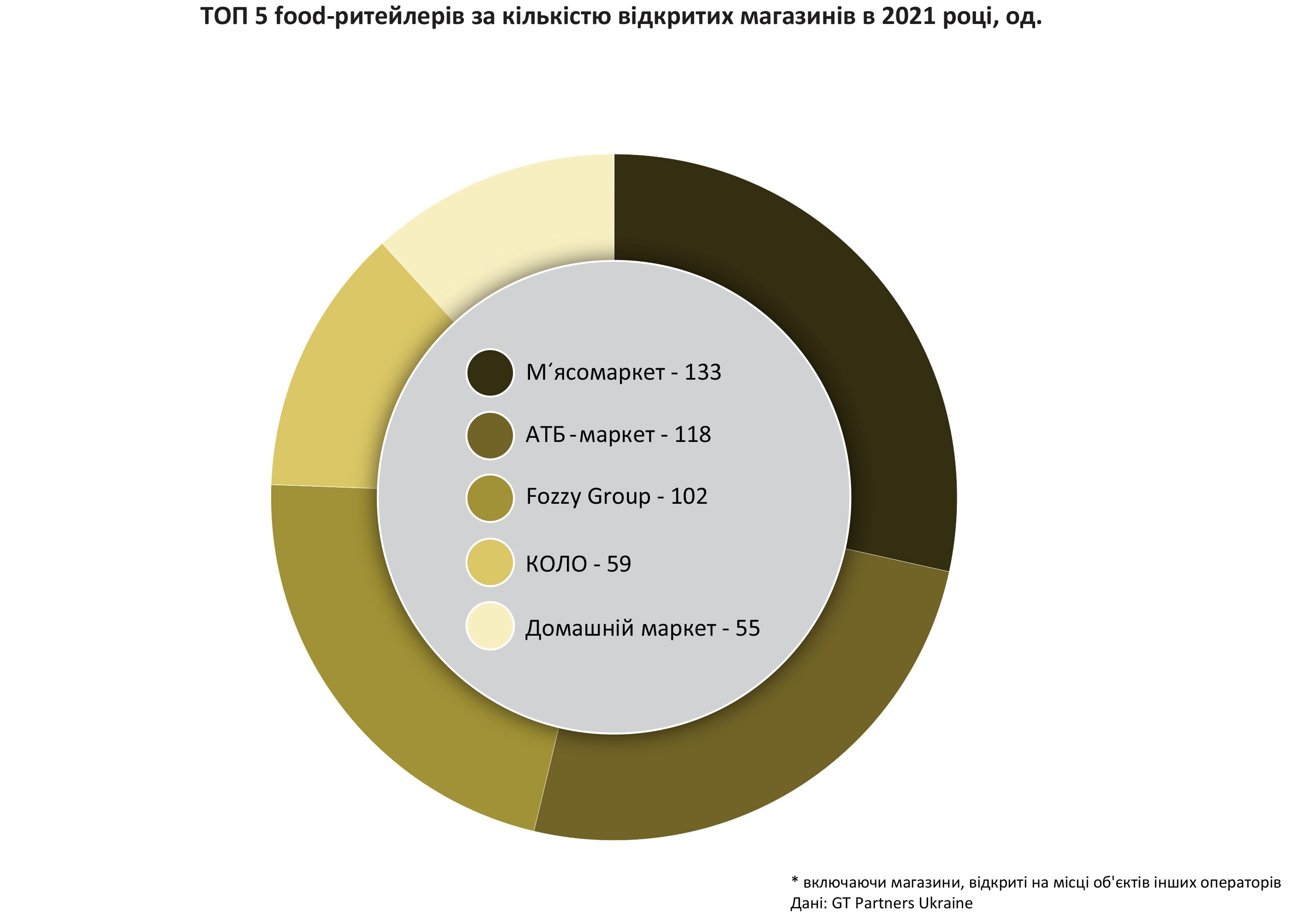

Только два ритейлера из пяти значительно расширили свои сети, увеличивая отрыв от конкурентов. Если брать первую десятку, то здесь сменилось сразу три игрока. Вместо сетей ЛотОК (Киев), Varus (Днепр) и Копейка (Одесса) в список топ-10 сетей по количеству торговых точек вошли Близенько (Львов), Сим23 (Луцк) и Мясомаркет (Киев). Последняя сеть сразу заняла шестое место по итогам года, потеснив ЭКО маркет на восьмое место. Сама сеть ЭКО маркет за год еще немного «похудела» и теперь насчитывает всего 137 магазинов.

Отдельно следует отметить успехи сети Файно маркет, которая сейчас насчитывает 127 магазинов. Это магазины от формата прилавочного типа до супермаркета, активно развивающиеся в Кировоградском и Черкасском регионах. Но потому что в рейтинге от GT Partners Ukraine учитываются только магазины самообслуживания, она не вошла в топ-10.

Источник: RAU.UA

По сравнению с данными отчета 2020 г. произошли существенные изменения и по темпам роста разных сетей. Так, в топ-5 сетях FMCG по темпам расширения сменился оператор-лидер по количеству новых магазинов, открытых за январь-декабрь 2021 года. Если в 2020 году лидером по количеству открытых торговых точек была сеть АТБ с показателем в 127 новых магазинов, то в 2021 году она заняла только вторую позицию (118). Теперь лидером стал относительно молодой оператор Мясомаркет (Киев), открывший 133 торговых точки. Таким образом, за год сеть, которую развивает агрохолдинг МХП, увеличилась в размерах почти вчетверо: с 52 до 180 торговых точек.

Третьей по количеству открытых объектов стала компания Fozzy Group (102 магазина). Четвертая позиция — за сетью магазинов КОЛО (открыто 59 торговых точек в 2021 году). Пятое место по этому показателю занял винницкий «Альянс предпринимателей «Основа» (объединяющий сети Домашний маркет, Osnova и PRO), открывший 55 новых точек в 2021 году.

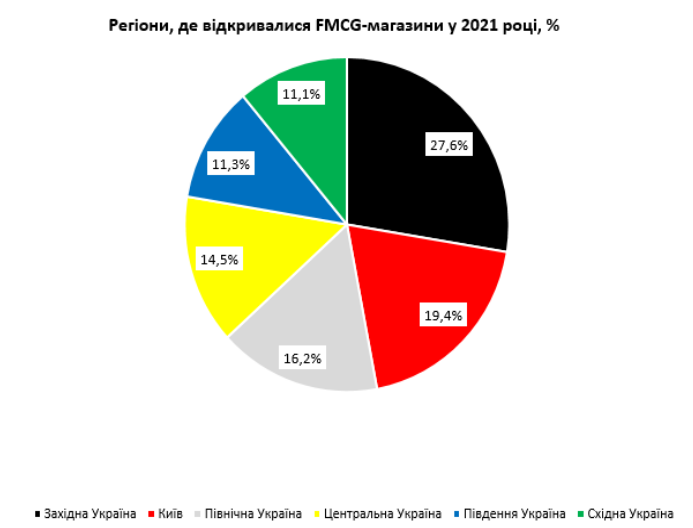

В региональном разрезе, как и год назад, ритейлеры больше открывали новые магазины на Западной Украине и в столице. Собственно, все три сети-новичка в топ-10 как раз и представляют эти регионы. Так, в Волынской, Ровенской, Тернопольской, Львовской, Ивано-Франковской, Хмельницкой, Черновицкой, Закарпатской областях произошла около трети запусков новых торговых точек. На Киев и его окрестности пришлось около 20%.

Данные: GT Partners Ukraine

В этом году вырос интерес ритейлеров к Северному региону страны, находящемуся на третьем месте по количеству открытий, занимая долю в 16,2%. Также развивалась ситуация и в Центральной Украине — количество открытий за год увеличилось с 8,7% до 14,5% от общего числа. Соответственно, уменьшилось количество новых торговых точек в Восточной и Южной Украине. Но следует отметить, что в целом распределение по регионам стало более равномерным, на уровне 10-15%.