Рынок одного оператора

Обзор украинского рынка DIY-ритейла

История и ключевые факторы роста

В период с 1990 по 2000 гг. украинский рынок DIY-ритейла (от англ. (Do It Yourself - "сделай сам") был представлен в основном хозяйственными и специализированными магазинами, мелкими торговыми точками стройматериалов на продуктовых рынках, а также специализированными строительными рынками. Магазины же современного формата начали появляться в нашей стране в 1999-2000 годах. Первопроходцем на ниве крупноформатных DIY-магазинов стала сеть гипермаркетов «Новая линия», которая открыла первый DIY-гипермаркет в Киеве на Харьковском шоссе (интервью с гендиректором торговой сети «Новая Линия» читайте в июльском номере журнала All Retail). В дальнейшем эстафету подхватила сеть «Эпицентр», которая на сегодняшний день удерживает безоговорочное лидерство.

Европа

В странах Европы DIY-розница начала появляться еще в 70-х годах прошлого столетия. Первопроходцем здесь стала Англия, которая постепенно эстафету начала передавать Франции и Германии. На сегодняшний день рынок Англии, Германии, Франции, Италии и других экономически развитых стран ЕС уже насыщены и характеризуются доминирующим положением крупнейших международных операторов Европы:

- Castorama

- Leroy Merlin

- OBI

- Praktiker

Среднегодовой темп роста рынка DIY-ритейла в странах ЕС составляет 3-4% в год, в то время как в странах СНГ (Россия, Украина), эта цифра может составлять 10-15% в год. Структура сбыта в вышеперечисленных странах устоялась и приблизительно одинакова:

- 70-75% рынка принадлежит DIY-сетям (включая супермаркеты, гипермаркеты и мелкоформатные магазины);

- 10-15% принадлежит специализированным магазинам,

- 15-20% делят между собой частные предприниматели, а также продуктовые супермаркеты/гипермаркеты (METRO, Auchan, Tesco и др.) и др. незначительные каналы сбыта.

DIY-рынки постсоветских стран ЕС - таких как Чехия, Польша и Словакия - имеют несколько иную структуру, в которой частично присутствуют рынки стройматериалов, продуктовые рынки и прочие «пережитки» влияния СССР. Так, например в Польше доля DIY-сетей составляет около 55%, 25-30% принадлежит рынкам стройматериалов и продуктовым рынкам, а остальные 15% делят между собой специализированные магазины и другие каналы сбыта. Однако, несмотря на такую структуру, доля рынков и других неорганизованных каналов розничной торговли ежегодно снижается и такие каналы постепенно исчезают. Что касается присутствия глобальных операторов, то в данных странах лидерство удерживают все те же OBI, Castorama, Leroy Merlin, Praktiker, а локальные сети имеют слабые позиции.

СНГ

Разумеется, наиболее емким и перспективным DIY-рынком на постсоветском пространстве является Россия. Российский рынок демонстрирует в среднем ежегодный прирост в пределах 15-20% и еще крайне далек от точки насыщения.

Несмотря на большой политический риск, международные операторы охотно вкладывают деньги в укрепление позиций на российском рынке DIY-ритейла. В отличие от Украины, российский рынок уже давно захвачен международными сетями: лидерство по объему продаж здесь принадлежит сетям Leroy Merlin, Castorama, OBI. Данные сети активно начали свою экспансию с Москвы и постепенно продолжали развитие в Санкт-Петербурге и других городах-милионниках.

На данный момент международные сети сосредоточили свои усилия в РФ на городах-милионниках, оставив небольшие города «на откуп» локальным сетям («Максидом», «Старик Хоттабыч» и др.). Дальний Восток и другие регионы, которые требуют огромных затрат на логистику, также постепенно осваиваются российскими операторами. В целом на российском рынке наблюдаются те же тренды, что и в Украине, Польше и Чехии, с небольшими различиями:

- Снижение доли неорганизованной торговли

- Упор на сервис и расширение ассортиментной линейки

- Освоение мелких и средних городов локальными операторами

Украина

Украинский рынок строительного ритейла начал свое активное развитие с 2000 года. Основными факторами, которые способствовали развитию этого сектора на тот момент были следующие:

- Рост доходов населения

- Развитие строительного рынка

- Активизация рынка вторичной недвижимости

- Развитие рынка ипотечного кредитования

- Развитие рынка потребительского кредитования

- Отсутствие DIY-магазинов современного формата

С 2000 года в украинской экономике наметился постепенный рост, который положительно отразился на доходах населения и покупательной способности. Рост доходов населения способствовал постепенной активизации спроса на новое жилье и оживлению первичного и вторичного рынка недвижимости.

Основные показатели развития потребительского рынка в Украине, 2006 - 2013 гг.

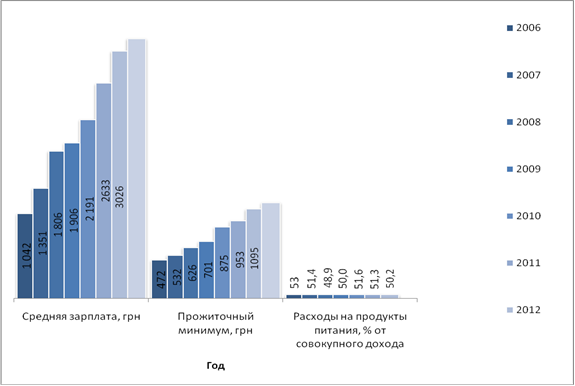

Источник: Госкомстат Украины

С 2000 по 2007-й гг. украинский рынок недвижимости переживал период бурного роста. Увеличение количества сделок на рынке способствовало повышению спроса на строительные и отделочные материалы, а развитие ипотечного и потребительского кредитования в значительной мере обусловило активизацию спроса на данную категорию материалов. Те граждане, которые не могли себе позволить покупку нового жилья, какправило, старались улучшить существующие жилищные условия и дополнительно повышали спрос на отделочные материалы и услуги ремонта.

На сегодняшний день украинский рынок DIY-ритейла представлен следующими основными каналами сбыта:

- Сети DIY-гипермаркетов («Эпицентр», «Новая Линия», OBI, Praktiker др.)

- Специализированные (нишевые) DIY-магазины («Агромат», «Альцест инструмент» др.)

- Мелкие строительные магазины и частные предприниматели

- Рынки строительных материалов

- Обычные продуктовые рынки (как правило, на продуктовых рынках всегда есть несколько точек, которые реализуют DIY-товары)

Динамика розничного товарооборота в Украине в разрезе отдельных каналов продаж в 2007-2012 гг.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Сетевые DIY-гипермаркеты |

5701,0 |

9403,0 |

13250,0 |

15953,7 |

19001,1 |

25 203,3 |

|

Специализированные (нишевые) и несетевые DIY-магазины |

1420,0 |

1 650,00 |

1 761,00 |

2303,0 |

2 279,00 |

2836,1 |

|

Строительные рынки |

809,0 |

795,0 |

758,0 |

867,0 |

1 006,4 |

1 258,0 |

|

Продуктовые рынки |

7487,8 |

7100,0 |

6215,0 |

1007,0 |

6933,0 |

7476,0 |

|

ВСЕГО |

15 417,8 |

18 948,0 |

21 984,0 |

20 130,7 |

29 219,5 |

36 773,4 |

Источник: Госкомстат, данные операторов рынка

Как видно из вышеприведенных данных, украинский DIY рынок с 2007 по 2012 гг. прибавлял в среднем по 19% в год, причем наиболее активную динамику демонстрировали сетевые DIY-гипермаркеты.Также одной из особенностей украинского рынка является то, что в кризисные 2008-2009 годы, объемы продаж не только не сократились, но и наоборот выросли. Данный факт объясняется следующими факторами:

- В этот период продолжалась экспансия сетевых DIY-операторов («Эпицентр», «Новая Линия»)

- Отложенный спрос. В кризисные годы загрузка большинства предприятий Украины резко сократилась и у большинства граждан, которые успели сделать кое-какие сбережения, появилось достаточно времени, для того чтобы сделать долгожданный ремонт

- Быстрое восстановление потребительского кредитования

- Оптимизация ассортиментной линейки сетевыхDIY-операторов

Еще одной особенностью украинского рынка DIY-ритейла является то, что это «рынок одного оператора». В отличие от России, Польши, Чехии и др. стран Центрально-Восточной Европы, в которых лидерство прочно удерживается мировыми грандами DIY (такими как OBI, Leroy Merlin или Castorama), в Украине рынок строительной розницы прочно удерживается локальным оператором и фактически им монополизирован. Данный факт объясняется тем, что свою экспансию на украинский рынок зарубежные операторы начали слишком поздно и не совсем в подходящий момент (Praktiker открыл свой первый магазин в 2007 году, OBI – в 2008 г.). К томе же, кризисные годы умерили пыл иностранных операторов.

Второй фактор, который сдерживал рост зарубежных операторов в Украине – это высокий уровень коррупции и не совсем прозрачные правила игры на отечественном земельном рынке. Из-за более сложных процедур землеотвода, а также своеобразных «серых схем», зарубежные операторы не могли так быстро расширять свою экспансию, в то время как локальные сети чувствовали себя как рыба в воде и наращивали свое присутствие, открывая по нескольку точек в год. Очередной рекорд здесь также поставила сеть «Эпицентр», которая в 2010 году умудрилась открыть 4 магазина за 2,5 месяца.

Наконец последний фактор, который также сдерживал рост зарубежных операторов – это борьба за раздел международных бюджетов. Для успешной экспансии ТОП-менеджерам украинских офисов приходилось постоянно вести борьбу за распределение финансирования со стороны материнских компаний. А в 2008-м году головные офисы OBIи Praktikerрешили сосредоточить свои усилия на более перспективном российском рынке, а также обратить свое внимание на быстрорастущий Китай, поэтому дальнейшая экспансия этих сетей в Украине сошла на нет.

Конкуренция

Как было упомянуто выше, безоговорочное лидерство в DIY-ритейле на украинском рынке удерживает компания «Эпицентр». Несмотря на то, что на рынок «Эпицентр» вышел на 4 года позже, чем «Новая Линия», за 7 лет эта компания смогла не только догнать своего основного конкурента, но и перегнать его по объемам выручки, количеству магазинов, а также по суммарной торговой площади.

Ключевые операторы рынка DIY-ритейла Украины(по состоянию на конец 2012 г.)

|

Сеть |

Год запуска |

Количество магазинов |

Торговая площадь, кв.м. |

|

Эпицентр |

2003 |

36 |

852 037 |

|

Новая линия |

2001 |

16 |

218 0 |

|

Олди |

1997 |

6 |

41 000 |

|

Praktiker |

2007 |

4 |

32 000 |

|

OBI |

2008 |

3 |

38 000 |

|

Leroy Merlin |

2010 |

1 |

13 000 |

|

БудМакс |

2004 |

17 |

37 000 |

Источник: АСНУ, Минюст, данные операторов рынка

По мнению операторов рынка, головокружительный успех «Эпицентра» был обусловлен следующими факторами.

Быстрота открытия магазинов. В отличие от своих конкурентов, компании удалось оптимизировать процесс открытия гипермаркетов. В 2010 году компания умудрилась поставить отраслевой рекорд, открыв 4 гипермаркета за 2,5 мес. Кроме этого, в 2012 году был открыт крупнейший DIY-гипермаркет в Европе, общей площадью в 50 тыс. кв.м.

Удачное месторасположение. При открытии магазинов компании удалось грамотно подобрать месторасположение своих объектов. В частности, для увеличения синергии компания часть своих магазинов открыла в близости продуктовых маркетов сетей METRO, Auchan, "Таврия В" и др. Отличительной особенностью «Эпицентра», также является то, что компания не боится открывать свои гипермаркеты вблизи конкурентов. Так, в некоторых городахмагазины «Эпицентра» были открыты напротив объектов сетей «Новая Линия» и Praktiker. За счет широты ассортимента и приемлемых цен компания спокойно выдерживает конкуренцию даже находясь в непосредственной близости от магазина другого ритейлера.

Ассортимент.В данный момент компания предоставляет самый широкий ассортимент продукции в Украине, который в среднем составляет 50 000 единиц, в одном из магазинов эта цифра доходит до 133 тыс. SKU. Используя передовой опыт зарубежных DIY-сетей, компания начала активно расширять свой ассортимент выходя за привычную линейку DIY и переходя в формат Home Improvement. Так, на сегодняшний день в большинстве магазинов «Эпицентра» можно с легкостью обнаружить детскую секцию, кухонные товары и принадлежности, электронику и даже автомобильные шины. В европейских странах данная тенденция закрепилась уже на протяжении последних 5-7 лет, ав Украине начинает применятся локальными операторами в последние 2 года.

Цена. За счет больших объемов продаж, а также отсрочек по платежам от поставщиков, компания имеет возможность поддерживать приемлемый уровень цен, вплоть до демпинговых цен (в случае необходимости).

Успешное применение мировых практик. На сегодняшний день «Эпицентр» - единственная локальная сеть, которая эффективно применяет передовой европейский опыт. Компания начала постепенно улучшать клиентский сервис, предлагая своим клиентам не только товары, но и услуги по монтажу и отделке. В некоторых гипермаркетах сети отдел по продаже плитки оформлен и обустроен как целая дизайн-студия, где клиент может не только подобрать нужныйтовар, но и посмотреть визуализацию, а также воспользоваться услугами профессионального дизайнера. Также «Эпицентр» предлагает услуги своих ремонтных бригад, избавляя клиента от головной боли по поиску подрядчиков и выставлению претензий.

Прогнозы

Если исключить политический риск, то дальнейшее развитие украинскогоDIY-рынка видится вполне прогнозируемым и будет характеризоваться следующими чертами:

Рынок одного игрока и уход зарубежных операторов. Если не брать во внимание политические моменты, то дальнейшее лидерство на рынке DIY-ритейла Украины сохранится и закрепится за сетью «Эпицентр». Компания успела застолбить за собой наиболее перспективные участки во всех экономически привлекательных регионах. Поэтому дальнейшая конкуренция с «Эпицентром» за счет входа в регионы его присутствия будет хлопотной даже для таких мировых грантов, как Castorama, Home Depot и др. Работающая уже на рынке компания Leroy Merlin вряд ли сможет догнать «Эпицентр» с поправкой на низкую скорость открытия магазинов, а также на то, что у собственников последнего есть дополнительное преимущество в виде админресурса. Сети «Новая Линия», Praktiker в 2010-м и 2011-м годах терпели убытки, причем руководство Praktiker заявило о планах выхода с украинского рынка.

Освоение мелкоформатных магазинов. Поскольку для крупноформатных магазинов на рынке уже практическинеосталось места ввиду отсутствия подходящих участков, то дальнейшее развитие лидеров рынка, будет происходить за счет освоениямелкоформатных магазинов площадью 1000-2000 кв.м.

Расширение продуктовой линейки. Тенденция перехода от классического DIY(строительные и отделочные материалы) к HomeImprovement(все для дома) в Украине в дальнейшем будет только укрепляться. В Европе лидеры DIY-рынка давно усвоили истину, что в 80% случаев решение о покупке принимается женщинами, поэтому ассортимент гипермаркетов перманентно пополняется. Первопроходцем в данном тренде стал «Эпицентр» и, судя по всему, в дальнейшем компания будет задавать тон на рынке. Кроме этого, «Эпицентр» имеет шанс стать крупнейшим сетевым оператором товаров для дома (электроника, мебель, кухонная утварь и т.д.), так как этот сегмент рынка еще слабо освоен нишевыми сетевиками.

Развитие специализированных (нишевых) DIY-сетей. На данный момент в Украине ниша специализированных сетей пока еще занята слабо. Такие ритейлеры, как «Альцест инструмент», «Агромат» и др. пока что не осуществляют активную экспансию. Учитывая то, что гранды рынка имеют развитую логистику и налаженные отношения с поставщиками, данную нишу может также занять как «Эпицентр», так и любой из его конкурентов. В Европе подобная практика имеет место быть, поэтому не исключено, что компании-лидеры могут использовать данную возможность, дабы максимально выжать из рынка все.

Ориентация на сервис. В развитых рынках, где ниши крупных (BigBox) гипермаркетов и мелкоформатных магазинов уже заняты, основным инструментом конкурентной борьбы является сервис. Операторы начинают заманивать клиентов доп. услугами, внедрением программ лояльности, скидочных карт и т.д. В Украине скидочные карты на данный момент успели внедрить «Новая линия» и Praktiker. Однако усилить рыночные позиции этим компаниям, судя по всему, не удалось. «Эпицентр» же на сегодняшний день сконцентрировал свои силы на дальнейшей экспансии и закреплении окончательного и безоговорочного владения рынком.

Освоение сегмента В2В. Одной из дополнительных возможностей наращивания объемов продаж является дополнительное освоение В2В сегмента. В данном вопросе DIY-гипермаркеты могут составить достойную конкуренцию оптовым компаниям, которые ориентированы на В2В сегмент.

Доминирующее положение DIY-гипермаркетов. Доля строительных рынков, а также розничных точек на продуктовых рынках в общем объеме DIY-рынка будет постепенно снижаться. Данная ситуация обусловлена тем, что рынки уже начинают проигрывать DIY-ритейлерам по ассортименту, качеству товаров, цене, удобству покупок и сервису. Единственное конкурентное преимущество, которое позволит им в дальнейшем удерживаться на плаву – это удобное месторасположениедля мелких и незначительных покупок. По прогнозам некоторых экспертов, некоторые рынки через время могут трансформироваться в современные торгово-развлекательные центры или DIY-гипермаркеты. Однако такие переходы будут носить скорее точечный характер, нежели иметь массовое явление.

Автор: Сергей Костромцов, All Retail