Краткий обзор рынка FMCG ритейла в Украине, 2010

Обладая большой территорией и населением более 40 млн человек, Украина представляет собой емкий и инвестиционно привлекательный рынок для развития здесь розничной торговли. До сентября 2008 года рынок продуктового ритейла Украины находился на стадии интенсивного роста, но под влиянием экономического кризиса сейчас его развитие затормозилось. Об этом более подробно в аналитическом обзоре консалтинговой компании GT Partners Ukraine

.

Типы торговых операторов, представленных в Украине:

Национальные операторы - торговые сети, которые присутствуют в 4-5 экономико-географических регионах страны

Региональные операторы - торговые сети, которые присутствуют в 2-3 экономико-географических регионах страны

Локальные операторы - торговые сети, которые присутствуют в 1 экономико-географическом регионе страны

Международные операторы - торговые сети, центральный офис и контроль деятельности которых реализуется из-за границы

Главным результатом развития рынка ритейла в Украине за последние годы было увеличение роли современной организованной торговли. В то же время украинскому розничному рынку пока еще не присущи тенденции, ха-рактерные для других стран Центральной и Восточной Европы. В частности, консолидация торговых операторов и ужесточение конкуренции форматов.

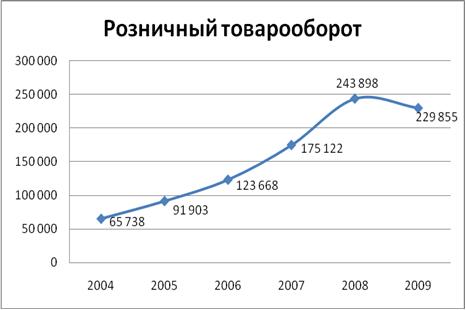

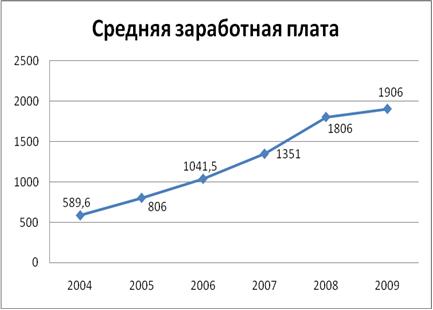

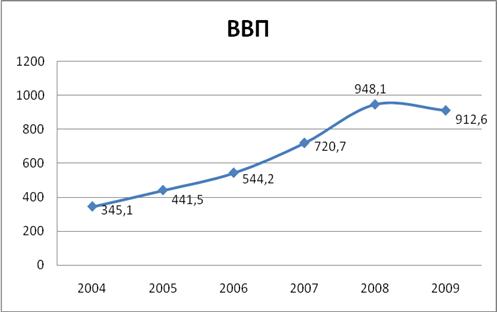

Макроэкономические показатели развития Украины в последние годы

В 2009 году украинский розничный FMCG-рынок характеризовался снижением деловой активности в осуществлении сделок по слиянию и поглощению. Так, в 2009 году было полностью осуществлено лишь четыре сделки по поглощению.

1. Дистрибьютор продуктов питания NS Limited (Харьков), купивший в декабре 2008 года компанию «МД Ритейл», оператора сети из 54 «магазинов у дома» MD Stores, на ее основе создал к концу 2009 года сеть дискаунтеров «Добрый купец».

2. Розничная сеть «Украинский ритейл» (Донецк), входящая в группу «СКМ» Рината Ахметова, поглотила сеть магазинов «Оливье» в Днепропетровске. Сеть, в которую входили четыре магазина, принадлежала бизнесмену Виктору Скрипниченко. Все объекты уже прошли ребрендинг и открылись под ТМ «Брусниця». Все торговые объекты представлены в формате «магазин у дома».

3. «Украинский ритейл» поглотил магазины «Варус-экспресс».

4. Почти 60%-ную долю в уставном капитале донецкого ООО «Амстор», материнской компании группы, приобрел «Смарт Холдтинг» в лице Вадима Новинского.

Для сравнения: в 2008 году было осуществлено семь сделок M&A:

1. Компания Abris Capital Partners (Польша) купила у ООО «Торговая компания «Интермаркет» (Львов) контрольный пакет в торговой сети «Барвинок», объединяющей 24 супермаркета в Западной Украине.

2. Группа компаний «Евротэк» объявила о завершении переговоров по вхождению в ГК компании «Союз» (сеть эконом-магазинов «Квартал» и супермаркетов «Союз»). В планах группы «Евротэк» дальнейшее развитие формата эконом-магазина «Квартал».

3. Группа компаний «Евротэк» также стала собственником сети супермаркетов «Арсен», принадлежащих ранее львовской компании «Интермаркет».

4. После продажи крупнейшего украинского производителя соков – компании «Сандора» – американской PepsiCo за $678,7 млн бизнесмены Игорь Беззуб и Раймондас Туменас основали компанию BT Invest, которая управляет их активами, в том числе в сфере продуктового ритейла и девелопмента. В феврале компания приобрела розничные сети: «Райцентр» в Западной Украине и «Дикий Мед» и «Ален» в Крыму. Продуктовая сеть «Ален» объединяет десять магазинов – девять в Севасто¬поле и один в Симферополе – общей площадью около 27 тыс. м2. Магазины «Ален» сменили вывеску на Novus и продолжили свое развитие в Киеве. Первый супермаркет Novus открылся в торговом центре Dream Town.

5. «Торгово-промышленная группа «Рейнфорд» взяла в управление все супермаркеты сети «Большая Ложка». Согласно плану, несколько супермаркетов ликвидированы, а остальные переименованы с «Большая ложка» на Rainford. На начало 2009 года сеть супермаркетов «Большая Ложка» включала в себя 35 магазинов.

6. Сеть продуктовых супермаркетов «ЕКО-маркет» купила магазины (около 600 м2 каждый) в Сумах и области у компании «Тристан». Магазины были проданы из-за тяжелого финансового состояния компании – оборот сети составил около 80 млн грн.

7. ООО «ЕКО» (Киев), владеющее украинской сетью супермаркетов «ЕКО-маркет» в октябре 2008 года за-вершило сделку по аренде восьми магазинов сети «Струмок» в Херсонской области.

Насыщенность

Согласно результатам исследования, проведенного GT Partners Ukraine в октябре 2009 года, средний показатель насыщенности FMCG-площадями в Украине составляет 90 м2 на тысячу человек.

Наименее насыщенными являются северные города – Сумы (53 м2/1000 жителей) и Чернигов (59 м2/1000 жителей), а также Львов (62 м2/1000 жителей).

Наибольшая концентрация торговых площадей наблюдается в Ровно (179 м2/1000 жителей), и этот областной центр намного вырвался вперед по сравнению с другими городами). В Киеве данный показатель составил 97 м2/1000 жителей.

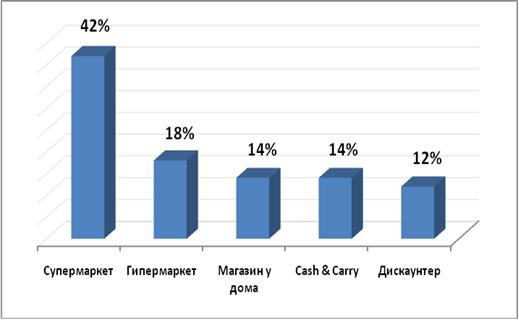

Популярные форматы

Супермаркет является самым популярным и распространенным форматом розничной торговли у населения Украины. В супермаркетах жители оставляют около 42% своих средств, предназначенных на продукты питания. Доля гипермаркетов в розничном товарообороте Украины составляет 18%, «магазинов у дома» и cash&carry – по 14%, дискаунтеров – 12%.

Основные места совершения покупок продуктов питания жителями Украины, 2009 (организованная розница)

Консолидация

Украинский рынок продовольственного ритейла пока трудно назвать высоко консолидированным. По результатам 2009 года совокупная доля 20 крупнейших розничных операторов Украины составила лишь 26%, а доля первой десятки сетей – 23%. Для сравнения: в Венгрии доля десяти крупнейших сетей составляет 88%, в Словении – 99%; в Великобритании первая пятерка торговых операторов занимает 86%, в Германии – 65%.

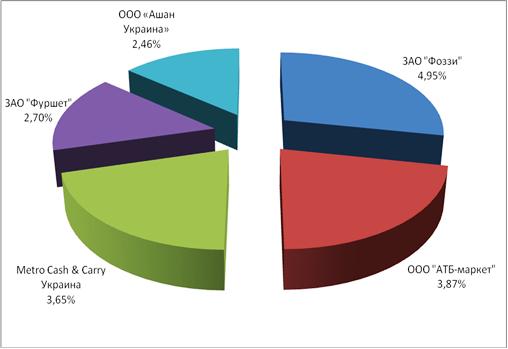

ТОП 5 торговых операторов Украины, доля в суммарном розничном товарообороте страны

В Украине действуют более 100 больших и маленьких продовольственных операторов – этим и объясняется такая большая фрагментация рынка. В то же время четко определился лидер, который на протяжении уже нескольких лет занимает самую большую долю в розничном товарообороте страны, это компания Fozzy Group. Благодаря своей мультиформатности и большому количеству торговых точек доля Fozzy Group 2009 году составляла почти 5%.

Количество магазинов

По итогам 2009 года, лидерство по количеству торговых точек в Украине сохранила сеть дискаунтеров «АТБ», открывшая в 2009 году наибольшее количество магазинов – 83 торговые точки. Первая четверка рейтинга осталась без изменений: «АТБ», ЗАО «Фоззи», ЗАО «Фуршет» и «Пакко Холдинг».

В пятерку крупнейших ритейлеров Украины в 2009 году ворвалась компания «Евротэк», сумевшая благодаря не-скольким реализованным в последние два года сделкам M&A объединить под своим крылом более 70 магазинов.

Большой рывок совершила компания «Украинский Ритейл» (сеть магазинов «Брусниця»), за 2009 год увеличившая свою сеть почти вполовину.

В 2009 году появились и новые торговые сети – «Добрый купец» и Novus. В то же время в этом году из списка исчезли некоторые операторы, которые присутствовали в нем в прошлом году («Большая ложка», «Вестер», «О"КЕЙ», «МД Ритейл», «Тристан», «Ален», «Оливье»).

В целом, в первой полусотне отечественных торговых операторов оказалось 27 компаний, сумевших в кризисных условиях увеличить численность своих сетей, а 9 операторам пришлось сократить количество своих сетей.

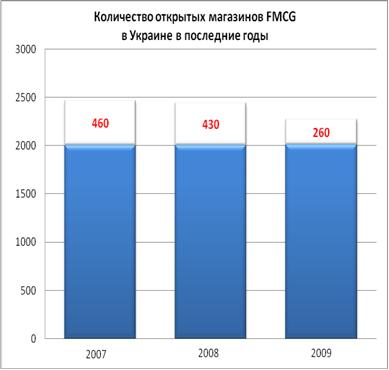

Динамика открытия магазинов

Рецессия, которая сразила украинский розничный рынок с конца 2008 года, отразилась не только на снижении товарооборота и оптимизации ассортимента магазинов, но и на количестве открываемых ритейлерами торговых точек.

На сегодняшний день в Украине насчитывается около 2650 современных магазинов, торгующих продовольственными товарами. До 2008 года их количество постоянно возрастало с динамикой от 15 до 25% в год.

Количество новых магазинов, открытых в Украине в 2009 году (260 тор¬говых точек), уменьшилось на 40% по сравнению с предыдущим годом и на 43% – по сравнению с 2007 годом. Это результат ограничения политики активной экспансии, которую применяют большинство торговых сетей в период кризиса.

В 2009 году больше всего открывалось магазинов форматов «супермаркет» (44%) и «дискаунтер» (37%). Значительно меньшей популярностью пользовались «магазины у дома» (15%), гипермаркеты (3%) и cash&carry (1%).

Среди торговых операторов больше всего магазинов в 2009 году открыли сеть дискаунтеров «АТБ» (83 магазина) и сеть «Наш Край» (22 магазина).

Много магазинов сменили вывеску в результате сделок по поглощениям: например, магазины «Большая ложка» – на Rainford, «МД Продукты» – на «Добрый Купец», «Варус-экспресс» – на «Брусниця». Поэтому такие торговые точки в расчет не брались.

Самым популярным регионом страны, где в 2009 году открылось наиболь шее количество магазинов, стала Восточная Украина здесь появилось 37% от общего числа открытых магазинов. Далее идут Западная Украина (18%), Южная Украина (17%), Северная Украина вместе с Киевом (15%) и Центральная Украина (13%).

Количество открытых магазинов FMCG в регионах Украины в 2009 году

Киев

На сегодняшний день в Киеве насчитывается порядка 260 современных продовольственных магазинов, которые представляют 30 разных торговых сетей. Самыми многочисленными из них являются торговые сети компании Fozzy Group – «Фора» (около 60 магазинов) и «Сільпо» (40 магазинов). Довольно далеко от них отстали «ЕКО-Маркет» (20 супермаркетов) и «Фуршет» (19 супермаркетов).

Если говорить о представленных в Киеве форматах продовольственных магазинов, то ровно половина столичных торговых точек работают в формате «супермаркет», который «проповедуют» 15 торговых сетей. На втором месте по количеству магазинов идет розничный формат «магазины у дома», в котором работают 7 торговых сетей. В самом крупном и наиболее дорогом формате «гипермаркет» в Киеве работают 5 сетей (Auchan, Rainford, «Мегамаркет», «Караван» и «Країна»), которые в сумме представлены 14 магазинами (правда, еще некоторые торговые сети, работающие в формате «супермаркет», имеют в своем составе магазины, по всем параметрам подходящие под гипермаркеты).

Доминирование магазинов формата «супермаркет» – это общеукраинская тенденция, присущая не только Киеву. Именно супермаркетов строилось у нас наибольшее количество на начальном этапе развития цивилизованной розницы. В среднесрочной перспективе ожидается активизация развития гипермаркетов и дискаунтеров как в Киеве, так и в Украине в целом.

Источник: www.allretail.com.ua

Полный обзор рынка розничной торговли Украины спрашивайте в компании GT Partners Ukraine