Спрос на офисные помещения вернулся на положительную траекторию, а годовой объем валового поглощения — 129 000 кв.м

Согласно последнему исследованию рынка офисной недвижимости Киева от CBRE Ukraine, рынок продемонстрировал заметные признаки улучшения в 2024 году, а арендная активность сохранила положительную динамику.

Повышенный спрос на высококачественные и безопасные помещения стимулировал арендную активность, усиливая интерес к офисам с обустроенными для работы укрытиями. Так, объем годового валового поглощения составил около 129 000 кв.м (+42% г/г). Примечательно, что объем поглощения в 2024 году соответствует уровню 2020 года и остается лишь на 4% ниже показателя 2021 года, отражая почти возврат к довоенным рыночным условиям.

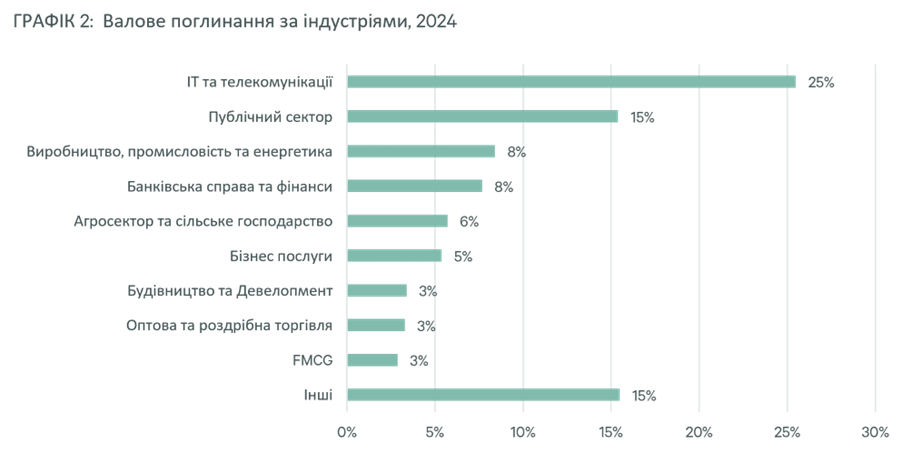

В структуре валового поглощения преобладали небольшие сделки площадью 200-500 кв. м, в то время как крупные транзакции свыше 4 000-5 000 кв.м оставались редкими, хотя несколько крупных сделок поддержало рынок. В структуре по сферам бизнеса доминировали компании ИТ и телекоммуникаций с долей 25% (-26% г/г), за ними — Публичный сектор (государственные или неприбыльные организации) с долей 15% (-8% г/г).

Переезды продолжали лидировать по типу сделки с 38% (-20 п.п г/г), тогда как сделки по выходу на рынок выросли до 25% (+15 п.п г/г). Если в довоенный период переезды в основном были обусловлены окончаниями срока действия договоров аренды или расширением/сокращением штата, то нынешние рыночные условия привели к структурным сдвигам, что позволило компаниям, ранее не являвшимся пользователями профессиональных офисных помещениях, переехать в объекты А и В класса.

Эта тенденция привлекла новых арендаторов в районы, где раньше преобладали крупные корпоративные компании, подчеркивая тем самым растущую доступность качественных офисных помещений.

В 2024 году были введены в эксплуатацию бизнес-центры Tw12ve (16000 кв.м), Heritage (13300 кв.м) и Stoic (4500 кв.м), что увеличило общее предложение офисных площадей на 34000 кв.м. Таким образом, общий объем конкурентного предложения офисов в Киеве составил 2,26 млн кв.м (+2% г/г).

Темпы ввода новых офисных площадей значительно замедлились с началом войны, а объемы ввода в эксплуатацию в 2023-2024 годах достигли минимального уровня с 2017 года. Среди ключевых факторов, ограничивающих девелоперскую активность: риски безопасности и неопределенность, рост стоимости строительства, ограниченный доступ к финансированию и дефицит квалифицированной рабочей силы.

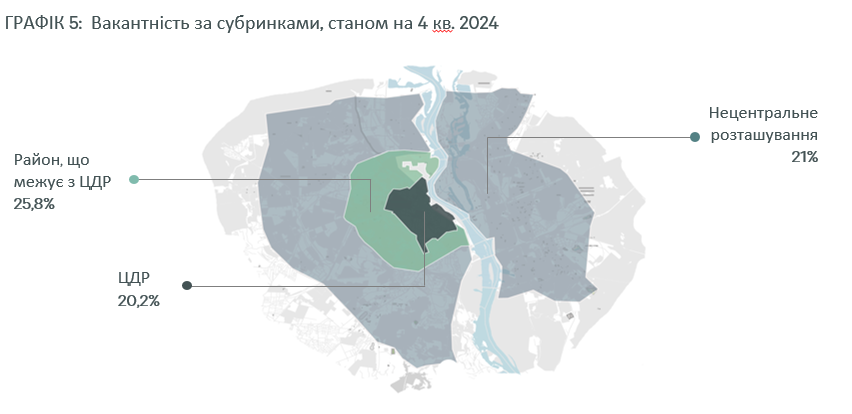

Средняя вакантность на рынке офисной недвижимости снизилась на 2,7 п.п. с нач. года до 22% г/г. Это в свою очередь стало первым значительным годовым приростом заполненности, начиная с довоенного 2021 года (-22% по сравнению с 2021 годом). Основная часть вакантных помещений была сосредоточена в новых объектах, некоторые из которых почти полностью вакантны, а также в менее качественных зданиях, обычно расположенных за пределами СДР.

Примечательно, что вакантность в классе В значительно снизилась до 22,1% (-5 п.п с начала года), в основном благодаря переезду арендаторов с непрофессиональных объектов. Вакантность в офисных помещениях класса А на конец года оставалась стабильной на уровне 22,7%.

Эффективная прайм-ставка осталась стабильной на уровне $19/кв.м/мес. Запрашиваемые арендные ставки в объектах класса A и B колебались в пределах $16-22/кв.м/мес и $8-15/кв.м/мес соответственно. Разрыв между декларируемыми и эффективными ставками в лучших объектах продолжает снижаться, что свидетельствует, что арендодатели перешли на более реалистичный подход к ценообразованию.

Рынок преимущественно вернулся к стандартным 3-5-летним договорам аренды с более гибкими условиями, включая опции досрочного выхода из договора. Однако в некоторых случаях все еще существует практика фиксации выгодных арендных условий до окончания военного положения или на взаимно согласованный сторонами срок.

Анна Сильвестрова, старший директор департамента офисной недвижимости и работы с арендаторами CBRE Ukraine:

"Мы ожидаем, что арендная активность должна сохранить положительную динамику в 2025 году, способствуя дальнейшему росту заполняемости офисов. Арендаторы и в дальнейшем будут ориентироваться на качественные офисные здания с оборудованными укрытиями для безопасной работы в востребованных локациях, тогда как объекты, не соответствующие этим требованиям, будут продолжать сталкиваться с проблемами заполненности. Мы ожидаем, что тенденция к постепенному снижению уровня вакантности в 2025 году сохранится под влиянием стабилизации арендной активности, отсутствия новых девелоперских проектов и постепенного восстановления спроса на офисные площади. Таким образом, в случае отсутствия значительных безопасности или экономических потрясений, рынок готов к постепенному, но устойчивому восстановлению, особенно учитывая широко ожидаемое завершение военных действий в 2025 году".