Російський дискаунтер на українському ринку: чи зможе компанія MERE конкурувати з місцевими мережами?

- Фото:

- Google Maps

Мало хто чув, але на вітчизняному ринку вже досить давно працює відома європейська мережа дискаунтерів MERE

Як з’явилася мережа жорстких дискаунтерів MERE

MERE — це проект власників російської мережі «Светофор», яка належить бізнесменам з міста Красноярськ — Сергію та Андрію Шнайдерам. Перший магазин «Светофор» з’явився в 2009 році, і з того часу почався досить активний розвиток мережі — спершу в Красноярську, а потім і в інших містах Сибіру. В 2014 році рітейлер відкрив вже 80 магазинів, і надалі продовжив розширення вже у європейській частині РФ.

Мережа завжди позиціонувала себе як «жорсткий дискаунтер» — пропонуючи доволі неширокий асортимент (1500-2000 позицій), нижчі у порівнянні з конкурентами ціни та маючи інші ознаки саме цього формату продовольчої роздрібної торгівлі.

З 2017 року власники запускають магазини під іншим брендом та іншого формату — гіпермаркети «Маяк». В цьому ж році компанія вперше виходить за межі РФ, відкриваючи магазини «Светофор» в Казахстані та Білорусі. А ще в 2017 р. компанія реєструє бренд MERE, готуючись до виходу на Захід — в Східну, Центральну та Західну Європу. Це також жорсткий дискаунтер, як і "Светофор".

Всі вказані мережі належать групі компаній "Торгсервіс«.

У 2018 році перший магазин під вивіскою MERE з’явився в Румунії, а в 2019 р. — в Німеччині. В Литві та Польщі пілотні MERE були відкриті в 2020 році, а в Сербії — на початку 2021 року.

В Україні компанія також встигла відкрити перший об’єкт MERE — в серпні минулого року в Миколаєві, який, втім, незабаром було закрито (в кулуарах кажуть, що магазин готується до перевідкриття).

MERE в Миколаєві. Джерело: Google Maps. Автор: Владимир Николаевский

Наразі компанія, як свідчить її офіційний сайт, представлена мережею з більш ніж 2200 магазинів під різними брендами у перелічених вище країнах, а також в Китаї. Невдовзі готується вихід на ринок Греції.

На фасаді кожного з брендів мережі — магазинів «Светофор», «Маяк» чи MERE — обов’язковим є надпис про низькі ціни.

Як MERE збирається завойовувати ринок країн Європи, і які конкурентні переваги матиме мережа порівняно з сильнішими та більш відомими гравцями?

MERE — це Aldi або Lidl кілька десятиліть тому

Хоча в ЗМІ можна прочитати про те, що MERE — це ніби така копія Aldi чи Lidl, насправді це зовсім не відповідає дійсності. Сучасні Aldi та Lidl виглядають зовсім інакше. MERE більше нагадує магазини вказаних мереж у 70-х роках минулого століття. Інтер’єр магазинів компанії дуже схожий на склад зі стелажами та запакованою продукцією, яку відвідувачі часто повинні розпаковувати власноруч. Кількість обслуговуючого персоналу — мінімальна, витрати на обладнання — теж.

Сама компанія відзначає, що вона намагається мінімізувати витрати і на маркетинг витрачає вкрай мало. Саме максимальне скорочення витрат разом із низькою націнкою мережі дозволяють сформувати дуже низькі ціни — по багатьох позиціях суттєво нижчі, ніж в інших мережах дискаунтерів. Не кажучи вже про магазини інших форматів.

Повідомляється, що інвестиції у відкриття одного магазину «Светофор» (аналог MERE в Росії) як правило, не перевищують 15 000 євро. Це значно нижче у порівнянні з конкурентами.

Щодо вибору локацій для магазинів компанії: в першу чергу рітейлер орієнтується на відповідність приміщення мінімальним вимогам (які є значно лояльнішими, ніж у конкурентів) та на вартість. Правила «location, location, location» для MERE не існує. Саме тому магазини компанії можуть розташовуватися у складських приміщеннях меблевих магазинів, заводів, у промислових зонах міст тощо.

Власне, компанія позиціонує себе як мережу з найнижчими цінами і орієнтується на покупців, для яких ціна є головним критерієм вибору товару. Споживачі, що зацікавлені в комфортному шопінгу, навряд чи стануть постійними відвідувачами MERE.

Чи є така стратегія успішною в час, коли все більше покупців цінують якість, комфорт та додаткові послуги? Спробуємо проаналізувати.

Підкорення іноземних ринків

Після закріплення позицій на ринку РФ компанія спершу вийшла з магазинами «Светофор» на ринки сусідніх Білорусі та Казахстану, де вже встигла відкрити десятки об’єктів.

Після успіху на просторі окремих країн колишнього СРСР рітейлер вирішив просуватися в західному напрямку. Причому компанії вдалося вийти не лише на ринки країн Східної Європи, а й на ринок Німеччини. Втім, кількість магазинів в кожній з цих країн наразі зовсім незначна.

Приклад виходу на ринок Німеччини особливо цікавий — адже в цій країні більш ніж достатньо дискаунтерів. Насправді, жодна інша країна світу не має такої щільності продовольчих дискаунтерів, а їх частка в місцевому рітейлі також найвища в світі — близько 40%. Саме в Німеччині засновані та найбільш широко представлені Aldi та Lidl, і вони мають тут чимало конкурентів.

З боку власників MERE було анонсовано наміри відкрити в Німеччині 100 дискаунтерів, але на сьогодні їх лише три.

Цікаво, що конкурентні переваги в MERE перед іншими дискаунтерами таки є — і це ціни. На більшість товарів вони справді нижчі, ніж в інших мережах. Але чи достатньо цього? Аналітики ставлять під сумнів перспективи MERE на ринку Німеччини.

Справа в тому, що взагалі дискаунтери в Західній Європі відходять від моделі «найнижчі ціни понад усе». Вони все більше коштів інвестують в освітлення, в дизайн, в більш широкий асортимент продукції.

Сьогодні в дискаунтерах працює більше персоналу, і в багатьох магазинах можна навіть придбати свіжу випічку. Фактично, дискаунтери в Західній Європі перестали бути «жорсткими», тому що цього вимагав ринок.

Експерти вважають, що це пов’язано зі змінами уподобань споживачів, для яких якість, асортимент та комфорт мають зараз більше значення, ніж раніше. Крім того, сьогодні різниця в цінах між супермаркетами та дискаунтерами не така вже й велика, адже супермаркети значно збільшили частку власних торгових марок, що дозволило їм забезпечити конкурентні ціни.

Щоб бути конкурентним, потрібно пропонувати щось більше, ніж низькі ціни, стверджують місцеві аналітики.

Клаус Геріг, очільник Schwarz Gruppe, компанії-власника дискаунтерів Lidl та гіпермаркетів Kaufland, скептично оцінює перспективи MERE в Німеччині, відзначивши, що вихід російського рітейлера на ринок жодним чином не вплинув на результати діяльності його компанії. На думку Геріга, MERE швидко піде з ринку.

Інші експерти зазначають, що сьогодні частка витрат на їжу в загальній структурі витрат німців і так невисока (нижча, ніж майже у всіх країнах Європи), тому дуже низькі ціни на маловідомі бренди німецьких споживачів мало цікавлять.

В Польщі та Сербії на даний момент працюють також по 3 дискаунтери MERE — як бачимо, поки темпи розширення мережі в цих країнах є невисокими.

Себастьян Реннак, аналітик компанії LZ Retailytics, так описує перший дискаунтер MERE у Польщі: "Торговельна площа магазину складає приблизно 1000 квадратних метрів. Приблизно половина асортименту — це продукти харчування. Загальний асортимент — приблизно 600 SKU.

99% брендів є для мене невідомими або відомі мало. Olewnik та Sante — лише ці два бренди є доволі впізнавані. Очевидно, постачальники у компанії зовсім інші, ніж у Tesco, Auchan, Kaufland чи Carrefour. Як правило, це невеликі та середні за розмірами виробники — як місцеві, так і закордонні.

MERE в Лейпцигу (Німеччина). Джерело: Google Maps. Автор: Mike K

Майже всі товари розміщені в упаковках прямо на підлозі. На полиці розташовані лише деякі непродовольчі товари, а також молочна продукція.

Цікаво, що фасування значно більше за середньоринкове. Так, лимонади продаються у 3-літрових пляшках, заморожена продукція вся розфасована по 1 кг, цукерки і шоколадна кондитерка — в упаковки по 0,5 кг.

За той час, поки я був в магазині, — приблизно за одну годину — через каси пройшло приблизно 40-50 покупців.

За моєю оцінкою, середній розмір чеку в MERE дещо нижчий у порівнянні з Lidl«.

В Румунії рітейлер має дещо ширше представництво — проте й досі мережа не налічує десяти магазинів, в той час як було заявлено про намір відкрити до 50 дискаунтерів.

Мабуть, найбільш успішним на сьогодні виявився вихід на ринок Литви. Компанія вже має 9 магазинів у цій невеличкій країні (раніше мережа анонсувала відкриття 40 магазинів протягом 6 місяців). А в 2021 році планується відкриття першого магазину в сусідній Латвії.

Цікаво, що роздрібна торгівля Литви є досить насиченою, конкуренція тут доволі значна. До 2016 року 80% ринку займали місцеві рітейлери Maxima, Iki, Norfa та Rimi, але в 2016 р. на ринок вийшов Lidl, який на сьогодні є одним з лідерів і налічує вже 54 магазини.

Місцеві рітейлери доволі скептично оцінюють перспективи нового конкурента на ринку. Вони переконані, що литовці зацікавлені більше у якості, а не в найнижчих цінах на продукти. «Я думав, що такі магазини залишилися в середині 90-их, але ні — економіка падає і магазини для бідних знову стають затребувані, як і Lidl, який за кілька років відкусив майже п’яту частину ринку», — говорить експерт з рітейлу Олександр Ланецький.

В Латвії не очікують серйозної конкуренції з боку MERE. Зокрема, голова торгової асоціації Латвії Генрікс Данусевич так відзначає про вихід MERE в Латвію: «Я не вірю, що це серйозно. Так, у них простий формат і низькі ціни. Але я не відчуваю потужності з їх боку. Німецькі медіа багато писали про MERE, тому що це російська компанія, отже, це екзотика для німецького ринку. Але якщо вони відкрили в Польщі лише 3 магазини за цей час — це дуже, дуже повільно. Адже польський ринок має набагато більші можливості та зі стратегічної точки зору набагато важливіший, ніж латвійський. Вони роблять незначні кроки, обережні, повільні, але я не бачу активного розвитку».

«До того ж, невдовзі на ринок Латвії вийде Lidl. Враховуючи це, я не бачу перспектив для MERE. Хіба лише, якщо вони придбають якусь місцеву мережу» — зазначає Данусевич.

Повідомляється, що MERE шукає касирів у Латвії, пропонуючи заробітну платню в 500 євро після оподаткування. Це набагато нижче, ніж середня зарплата в Латвії після вираховування податків (приблизно 850 євро).

До речі, сьогодні в Латвії немає мереж жорстких дискаунтерів. «Я не знаю, чому в країні зараз немає жорстких дискаунтерів, чому магазини такого формату були закриті раніше» — зазначає Данусевич. — Здається, Maxima та Lidl хочуть забезпечити низькі ціни, не звертаючись до формату «жорсткого дискаунтера», на відміну від MERE, який, по суті, є таким складом з мінімальною кількістю персоналу. Але один магазин не матиме впливу на ситуацію в місцевому рітейлі — для цього їх має бути, принаймні, десять. Але зараз я такої активності з їх боку не бачу«.

Артем Ретін - співзасновник компанії з управління комерційною нерухомістю Retail.Pro

MERE на ринку України

В Україні мережа з’явилася наприкінці 2020 року. Перший магазин було відкрито на Півдні — у Миколаєві у складі торгового центру «Амстор». Щоправда, пропрацював він недовго. За нашими джерелами, причиною стала недостатньо ефективна робота персоналу магазину. Тому на сьогодні магазин закритий і буде запущений знову найближчим часом.

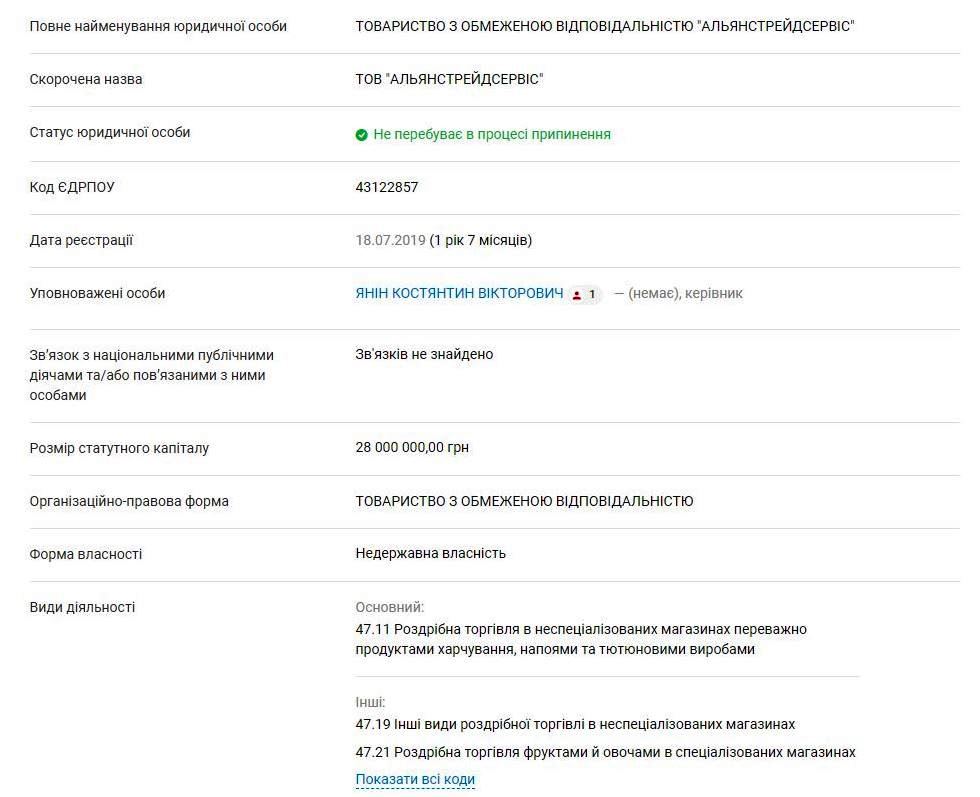

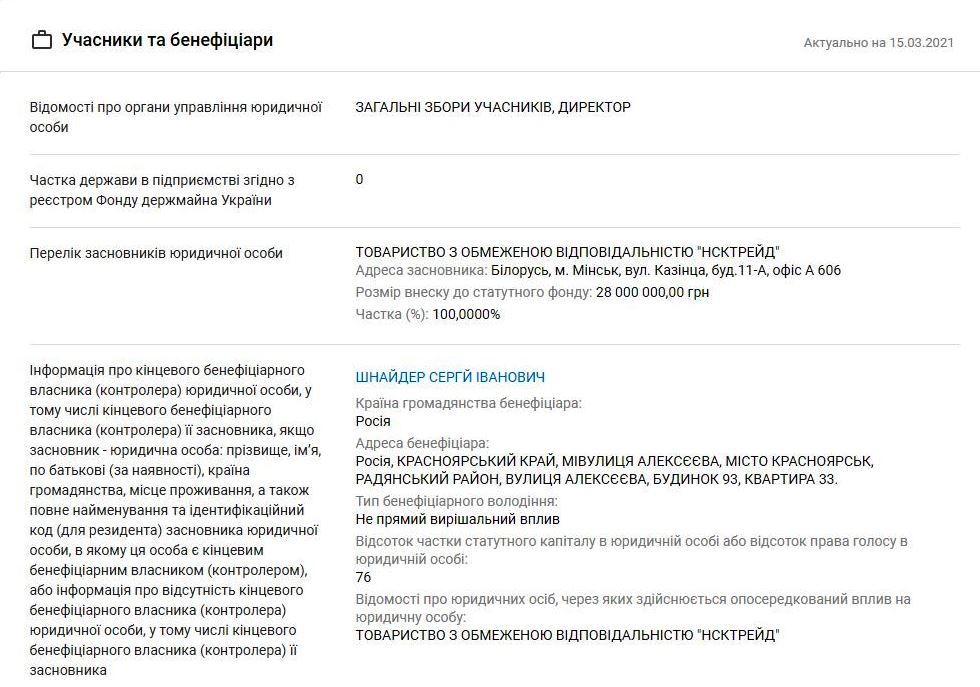

Виходом MERE на український ринок та розвитком мережі займається ТОВ «Альянстрейдсервіс», що зареєстроване 18 липня 2019 року та має статутний капітал у розмірі 28 мільйонів гривень.

Бенефіціаром компанії вказане товариство з обмеженою відповідальністю «НСКТрейд», що зареєстроване в Мінську, Білорусь. Кінцевим бенефіціаром зазначено засновника мережі «Светофор» Шнайдера Сергія Івановича.

Джерело: скріншот аналітичної системи YouControl

Джерело: скріншот аналітичної системи YouControl

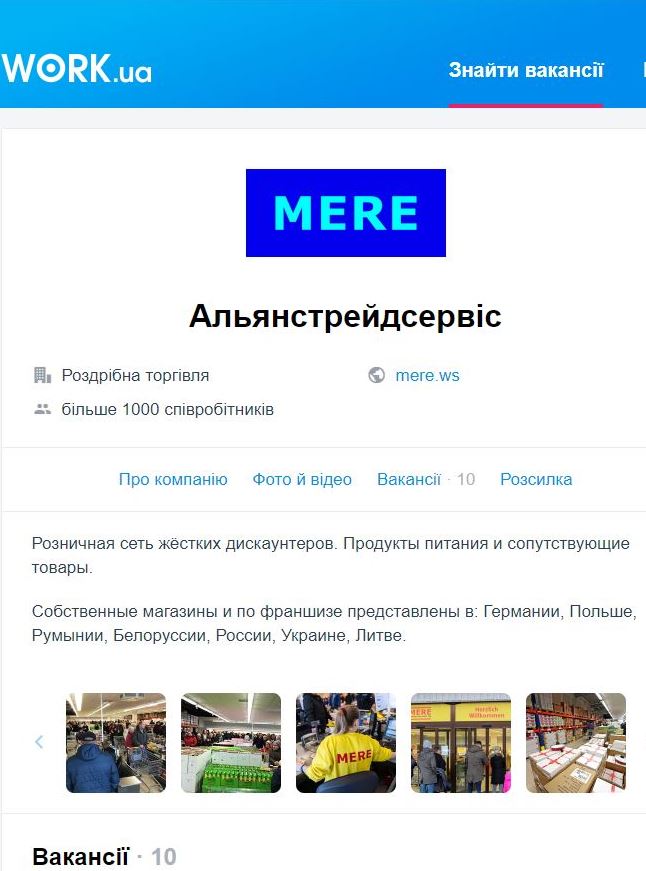

За даними сервісу Work.UA, на сьогоднішній день компанія «Альянстрейдсервіс» шукає регіональних менеджерів з розвитку, товарознавців та старших касирів у таких містах, як Запоріжжя, Черкаси, Олександрія, Бровари, Бориспіль, Біла Церква, Енергодар, Павлоград, Ізюм, Кам’янське. Судячи з цього, саме у вказаних населених пунктах рітейлер збирається запустити перші магазини в Україні.

При цьому, заробітна плата для регіонального менеджера пропонується на рівні 19 000 грн, для старшого касира — 8 000 грн, для товарознавця — 9 000 грн.

Джерело: скріншот сайту пошуку роботи Work.ua

Як стало відомо All Retail, менеджер із розвитку повинен мати юридичне представництво (ФОП або ТОВ). Центрального офісу MERE в Україні немає, і працевлаштування менеджерів в ТОВ «Альянстрейдсервіс» не передбачається. Судячи з отриманої інформації, касири та інші працівники будуть оформлені на відповідні юридичні особи за місцем роботи.

При цьому, задачами менеджерів з регіонального розвитку є не лише знайти локацію, а й запустити магазин.

Стосовно вимог до локацій, вони є значно менш суворими, ніж у більшості місцевих рітейлерів. Так, зокрема, компанія розглядає об’єкти, розташовані далеко від дошкільних, шкільних та інших навчальних закладів, а також медичних установ. Приміщення повинне мати необхідні комунікації та освітлення (підведену електропотужність 40 кВт/380В), два виходи та мати площу від 800 до 1200 квадратних метрів. «При цьому, в приміщенні обов’язково повинні бути встановлені система вентиляції, кондиціонування і пожежна сигналізація. І все це — за ціною оренди в 120-150 грн/кв.м», — говорить Артем Ретін, співзасновник компанії з управління комерційною нерухомістю Retail.Pro.

Стосовно цікавих для MERE міст — це мають бути населені пункти з чисельністю мешканців не менше 30 000 чоловік, або ж передмістя таких населених пунктів.

_________________________________________

Думка експерта:

Артем Ретін, співзасновник компанії з управління комерційною нерухомістю Retail.Pro:

- Аналізуючи розміщення і конструктив магазинів MERE в Європі (а якщо бути точним — в Литві і Румунії), можна зробити висновок, що оптимальний варіант для них — це мінімально-реконструйоване під магазин складське приміщення на в’їзді в населений пункт або промзона між центром міста і спальним районом. На мою думку — це не концепція розміщення, а вимушена міра, так як це найбільш дешевий варіант у співвідношенні розміру орендної плати до необхідних технічних вимог та кількості паркомісць.⠀

Тільки на відміну від Литви і Румунії, де магазини MERE відвідують, в основному, покупці з доходом «середній-» на особистому автомобілі, в Україні такий сегмент покупців їздить на громадському транспорті і така стратегія розміщення їм не підійде. ⠀

Ще один обмежуючий фактор — мінімальна орендна плата, яку може дозволити собі рітейлер. На неї можуть піти тільки зневірені власники нерухомості, які не можу здати свої приміщення більш благонадійні орендарям. Інший варіант для MERE — це розміщення у торгових комплексах, від яких відмовилися всі відомі оператори, що підтверджує найближче відкриття в ТЦ «Олімп» у м. Павлоград. Поки мережа не зарекомендувала себе «генератором трафіку», на співпрацю з нею підуть тільки ті категорії власників нерухомості, яких я описав вище.

При цьому, вимога компанії передати магазин «під ключ» ставить її в ще більш складне становище. У нашій країні орендодавці не звикли до таких умов, а тим більше по відношенню до мережі з російським корінням, яка в будь-який момент може зібратися і піти з країни.

_________________________________________

Чи зможе MERE конкурувати на українському ринку з національними, міжнародними та локальними мережами?

Формат жорсткого дискаунтера є достатньо новим для України, насправді, до дискаунтерів такого типу (що схожі більше на склад, а не на супермаркет) українські споживачі зовсім не звикли.

З одного боку, резонно очікувати, що мережа магазинів із найнижчими цінами (нижчими, ніж в будь-якому супермаркеті чи на продовольчому ринку) точно знайде своїх прихильників. Особливо враховуючи непросту економічну ситуацію в Україні та вагому роль ціни при виборі продуктів харчування для багатьох споживачів. І саме на це робить головну ставку власник мережі MERE.

З іншого боку, найбільший рітейлер країни — «АТБ» — раніше свідомо відмовився від формату «жорсткого» дискаунтера, навпаки, зробивши значну частину магазинів більш комфортними та з ширшим асортиментом.

Денис Піддубський - співзасновник «Служби розвитку ритейлу», керівник відділу розвитку мережі супермаркетів VARUS

Проект Fozzy Group — жорсткі дискаунтери Trash! — повністю змінив концепцію всього лиш через три роки після запуску, що відбувся в 2016 р. І саме після цього мережа почала розвиватися набагато активніше.

«Ми виходили на ринок у форматі жорсткого дискаунтера. Але обмежений асортимент дешевих продуктів не показував бажаних результатів і не приносив додаткової цінності нашим гостям. У 2019 ми переосмислили концепцію мережі та змогли сформувати кращу пропозицію для гостей. Ми знайшли свій формат і відзначаємо зростання фінансових показників», — повідомив у нещодавньому інтерв’ю All Retail Артем Безкоровайний, директор "Thrash! Траш!«.

Багато експертів ринку теж поділяють думку про те, що формат «жорсткого» дискаунтеру навряд чи може здобути успіх в Україні. Втім, це, безумовно, загальносвітова тенденція.

"В цілому, класичні" жорсткі" дискаунтери на Заході відходять в минуле. В даний час цей формат переживає значну еволюцію, звану експертами «супермаркетизацією», — говорить Ігор Гугля, директор дослідницької компанії GT Partners Ukraine.

Яскравим прикладом цього виступають «аксакали» цього концепту — німецькі мережі Aldi та Lidl. Ці компанії почали втрачати частку на ринках багатьох країн Західної Європи, програючи супермаркетам та магазинам біля дому — і просто були вимушені змінити концепцію.

І в тих країнах Європи, де ці дві мережі з’явилися не так давно, вони вже вийшли в іншому форматі — «м’якого» дискаунтера. Звісно, вони все ще пропонують нижчі ціни, ніж конкуренти, але при цьому внесли багато змін. Інтер’єр цих магазинів більше не нагадує неохайний склад, в торговому залі знаходиться більше працівників, ніж раніше. Асортимент продукції також розширено, а на полицях почали з’являтися все більше відомих брендів.

Втім, попереду ще багато роботи. Aldi та Lidl поки практично не здійснюють інтернет-торгівлю, і в часи пандемії, коли частка онлайн-замовлень продуктів стрімко зросла, вони опинилися позаду конкурентів.

Але, як бачимо, зміни здійснюються саме в напрямку розширення асортименту, покращення якості продукції, а також збільшення комфорту для споживачів — бо такими є вимоги ринку. І, звісно, це означає збільшення витрат, а, значить, неможливість тримати рекордно низькі ціни.

_________________________________________

Думка експерта

Денис Піддубський, співзасновник «Служби розвитку ритейлу», керівник відділу розвитку мережі супермаркетів VARUS:

— Виходячи з попередніх українських кейсів, формат жорсткого дискаунтера в нашій країні не приживається — про це говорить і невдалий експеримент АТБ в першій половині 2000-х років, і недавній експеримент мережі «Траш», що належить Fozzy Group. Обидві мережі в результаті прийняли рішення про переформатування своїх магазинів в більш м’який формат.

З іншого боку, мережа класичних жорстких дискаунтерів "Светофор«/MERE відкрила вже більше 2200 магазинів (в основному в Росії), а в останні кілька років намагається закріпитися на величезному просторі Євразії від Іспанії до Китаю. Поза межами РФ успіхи поки неочевидні, але спроби експансії продовжують вживатися. У тому числі — і в Україні.

У зв’язку з повсюдною міграцією дискаунтерів в напрямку «економних супермаркетів» і «магазинів біля дому», ніша жорсткого формату, при якому магазин, по суті, являє собою великий склад з промисловими стелажами або взагалі піддонами, заставленими коробками з товаром, а витрати на інтер’єр, екстер’єр і просування прагнуть до нуля, виявилася практично вільною як у нас, так і в інших європейських країнах.

Примітно, що останнім часом в Україні почали розвиватися кілька локальних мереж, які працюють за аналогічною «Светофору» моделлю — це, наприклад, західноукраїнський проект «Дівоцін» і запорізький «Грошик». Як і «Светофор», вони відкриваються в першу чергу не в обласних центрах, де населення має більш високі доходи, а в більш дрібних містах, де фактор ціни є визначальнішим.

Крім небагатьох подібних проектів, які поки навряд чи зможуть здійснювати великий вплив, конкурентами для MERE в Україні можуть виступати хіба що дрібнооптові ринки. Теоретично перспективи для розвитку цього формату як нішевого (в першу чергу, в районах з низькими доходами жителів) безумовно є — досить подивитися на успіх магазинів секонд-хенду і дешевих побутових товарів. Однак для того, щоб ефективно зайти в цю нішу, можливо, буде потрібно щось більше, ніж розосереджені по країні менеджери з пошуку без будь-якої структури управління.

_________________________________________

Повертаючись до «головного героя» — мережі жорстких дискаунтерів MERE — плани компанії в Україні, як завжди, амбітні. За нашими джерелами, оператор хоче відкрити в перший рік діяльності в нашій країні близько 30 дискаунтерів. Але чи будуть вони реалізовані?

Досвід інших країн — Західної та Центральної Європи, — в які раніше зайшла MERE, свідчить, що навряд чи це станеться.

В Німеччині було заявлено про наміри відкрити 100 дискаунтерів (зараз працює лише три), в Румунії та Литві — не менше 40 (в обох країнах на сьогодні менше 10 магазинів). Те ж стосується Польщі та Сербії.

Загальносвітова тенденція свідчить про безумовне зменшення популярності жорстких дискаунтерів, а в Україні цей формат ніколи й не був популярним, і спроби запустити мережі жорстких дискаунтерів не були ефективними.

Тому можна очікувати, що зайняти суттєву частку на ринку для MERE буде набагато складніше, ніж в РФ чи Білорусі. А українським лідерам ринку продовольчого рітейлу, скоріше за все, не варто хвилюватися — амбітний новачок навряд чи складе їм серйозну конкуренцію та не «відкусить» їх частку на ринку.

"Магазини «АТБ» — а вони є практично в кожному місті країни з населенням від 30 000 чоловік — розташовані в топових локаціях і на відміну від MERE мають гідний вигляд і широкий асортимент при досить низькій ціні товару. При перших «серйозних» поривах MERE зайти в Україну, «АТБ» тимчасово знизить ціни і зведе нанівець єдину можливу перевагу російського рітейлера", — впевнений Артем Ретін.

MERE в Лейпцигу (Німеччина). Джерело: Google Maps. Автор: AsatrU dark