Российский дискаунтер на украинском рынке: сможет ли компания MERE конкурировать с местными сетями?

- Фото:

- Google Maps

Мало кто слышал, но на отечественном рынке уже достаточно давно работает известная европейская сеть дискаунтеров MERE

Как появилась сеть жестких дискаунтеров MERE

MERE — это проект владельцев российской сети «Светофор», которая принадлежит бизнесменам из города Красноярск — Сергею и Андрею Шнайдерам. Первый магазин «Светофор» появился в 2009 году, и с тех пор началось довольно активное развитие сети — сначала в Красноярске, а потом и в других городах Сибири. В 2014 году ритейлер открыл уже 80 магазинов, и в дальнейшем продолжил расширение уже в европейской части РФ.

Сеть всегда позиционировала себя как «жесткий дискаунтер» — предлагая довольно узкий ассортимент (1500-2000 позиций), более низкие по сравнению с конкурентами цены и имея другие признаки именно этого формата продовольственной розничной торговли.

С 2017 года владельцы запускают магазины под другим брендом и другого формата — гипермаркеты «Маяк». В этом же году компания впервые выходит за пределы РФ, открывая магазины «Светофор» в Казахстане и Беларуси. А еще в 2017 г. компания регистрирует бренд MERE, готовясь к выходу на Запад — в Восточную, Центральную и Западную Европу. Это также жесткий дискаунтер, как и "Светофор".

Все указанные сети принадлежат группе компаний "Торгсервис«.

В 2018 году первый магазин под вывеской MERE появился в Румынии, а в 2019 г. — в Германии. В Литве и Польше пилотные MERE были открыты в 2020 году, а в Сербии — в начале 2021 года.

В Украине компания также успела открыть первый объект MERE — в августе прошлого года в Николаеве, который, впрочем, вскоре был закрыт (в кулуарах говорят, что магазин готовится к переоткрытию).

MERE в Николаеве. Источник: Google Maps. Автор: Владимир Николаевский

Сейчас компания, как свидетельствует ее официальный сайт, представленная сетью из более чем 2200 магазинов под разными брендами в вышеперечисленных странах, а также в Китае. Вскоре готовится выход на рынок Греции.

На фасаде каждого из брендов сети — магазинов «Светофор», «Маяк» или MERE — обязательно содержится надпись о низких ценах.

Как MERE собирается завоевывать рынок стран Европы, и какие конкурентные преимущества будет иметь сеть по сравнению с более сильными и более известными игроками?

MERE — это Aldi или Lidl несколько десятилетий назад

Хотя в СМИ можно прочитать о том, что MERE — это некая копия Aldi или Lidl, на самом деле это совершенно не соответствует действительности. Современные Aldi и Lidl выглядят совсем иначе. MERE больше напоминает магазины указанных сетей в 70-х годах прошлого века. Интерьер магазинов компании очень похож на склад со стеллажами и упакованной продукцией, которую посетители часто должны распаковывать вручную. Количество обслуживающего персонала — минимальное, затраты на оборудование — тоже.

Сама компания отмечает, что она пытается минимизировать расходы на маркетинг тратит крайне мало. Именно максимальное сокращение расходов в сочетании с низкой наценкой сети позволяют сформировать очень низкие цены — по многим позициям существенно ниже, чем в других сетях дискаунтеров. Не говоря уже о магазинах других форматов.

Сообщается, что инвестиции в открытие одного магазина «Светофор» (аналог MERE в России) как правило, не превышают 15 000 евро. Это значительно ниже по сравнению с конкурентами.

Относительно выбора локаций для магазинов компании: в первую очередь, ритейлер ориентируется на соответствие помещения минимальным требованиям (которые значительно лояльнее, чем у конкурентов) и на стоимость. Правила «location, location, location» для MERE не существует. Именно поэтому магазины компании могут располагаться в складских помещениях мебельных магазинов, заводов, в промышленных зонах городов и тому подобное.

Собственно, компания позиционирует себя как сеть с самыми низкими ценами и ориентируется на покупателей, для которых цена является главным критерием выбора товара. Потребители, которые заинтересованы в комфортном шопинге, вряд ли станут постоянными посетителями MERE.

Будет ли такая стратегия успешной во время, когда все больше покупателей ценят качество, комфорт и дополнительные услуги? Попробуем проанализировать.

Покорение иностранных рынков

После закрепления позиций на рынке РФ компания сначала вышла с магазинами «Светофор» на рынки соседних Беларуси и Казахстана, где уже успела открыть десятки объектов.

После успеха на пространстве отдельных стран бывшего СССР ритейлер решил продвигаться в западном направлении. Причем компании удалось выйти не только на рынки стран Восточной Европы, но и на рынок Германии. Впрочем, количество магазинов в каждой из этих стран пока небольшое.

Пример выхода на рынок Германии особенно интересен — ведь в этой стране более чем достаточно дискаунтеров. На самом деле, ни одна другая страна мира не имеет такой плотности продовольственных дискаунтеров, а их доля в местном ритейле также самая высокая в мире — около 40%. Именно в Германии основаны и наиболее широко представлены Aldi и Lidl, и у них здесь немало конкурентов.

Со стороны владельцев MERE было анонсировано намерение открыть в Германии 100 дискаунтеров, но сегодня их только три.

Интересно, что конкурентные преимущества у MERE перед другими дискаунтерами таки есть — и это цены. На большинство товаров они действительно ниже, чем в других сетях. Но достаточно ли этого? Аналитики ставят под сомнение перспективы MERE на рынке Германии.

Дело в том, что вообще дискаунтеры в Западной Европе отходят от модели «низкие цены превыше всего». Они все больше инвестируют в освещение, в дизайн, в более широкий ассортимент продукции.

Сегодня в дискаунтерах работает больше персонала, и во многих магазинах можно даже приобрести свежую выпечку. Фактически, дискаунтеры в Западной Европе перестали быть «жесткими», потому что этого требовал рынок.

Эксперты считают, что это связано с изменениями предпочтений потребителей, для которых качество, ассортимент и комфорт имеют сейчас большее значение, чем раньше. Кроме того, сегодня разница в ценах между супермаркетами и дискаунтерами не такая уж и большая, ведь супермаркеты значительно увеличили долю собственных торговых марок, что позволило им обеспечить конкурентные цены.

Чтобы быть конкурентным, нужно предлагать нечто большее, чем низкие цены, утверждают местные аналитики.

Клаус Гериг, глава Schwarz Gruppe, компании-владельца дискаунтеров Lidl и гипермаркетов Kaufland, скептически оценивает перспективы MERE в Германии, отмечая, что выход российского ритейлера на рынок никак не повлиял на результаты деятельности его компании. По мнению Герига, MERE быстро уйдет с рынка.

Другие эксперты отмечают, что сегодня доля расходов на еду в общей структуре расходов немцев и так невысока (ниже, чем почти во всех странах Европы), поэтому очень низкие цены на малоизвестные бренды немецких потребителей мало интересуют.

В Польше и Сербии сейчас работают также по 3 дискаунтера MERE — как видим, пока темпы расширения сети в этих странах являются невысокими.

Себастьян Реннак, аналитик компании LZ Retailytics, так описывает первый дискаунтер MERE в Польше: "Торговая площадь магазина составляет примерно 1000 квадратных метров. Примерно половина ассортимента — это продукты питания. Общий ассортимент — около 600 SKU.

99% брендов для меня неизвестны или известны мало. Olewnik и Sante — только эти два бренда довольно узнаваемы. Очевидно, поставщики у компании совсем другие, чем у Tesco, Auchan, Kaufland или Carrefour. Как правило, это небольшие и средние по размерам производители — как местные, так и зарубежные.

MERE в Лейпциге (Германия). Источник: Google Maps. Автор: Mike K

Почти все товары размещены в упаковках прямо на полу. На полке расположены только некоторые непродовольственные товары, а также молочная продукция.

Интересно, что фасовка значительно больше среднерыночной. Так, лимонады продаются в 3-литровых бутылках, замороженная продукция вся расфасована по 1 кг, конфеты и шоколадная кондитерка — в упаковки по 0,5 кг.

За то время, пока я был в магазине, — примерно за один час — через кассы прошло 40-50 покупателей.

По моей оценке, средний размер чека в MERE несколько ниже по сравнению с Lidl".

В Румынии ритейлер имеет более широкое представительство — но до сих пор сеть не насчитывает десяти магазинов, в то время как было заявлено о намерении открыть до 50 дискаунтеров в этой стране.

Пожалуй, наиболее успешным на сегодня оказался выход на рынок Литвы. Компания уже имеет 9 магазинов в этой небольшой стране (ранее сеть анонсировала открытие 40 магазинов в течение 6 месяцев). А в 2021 году планируется открытие первого магазина в соседней Латвии.

Интересно, что розничная торговля Литвы достаточно насыщена, конкуренция здесь достаточно велика. К 2016 году 80% рынка занимали местные ритейлеры Maxima, Iki, Norfa и Rimi, но в 2016 г. на рынок вышел Lidl, который на сегодня является одним из лидеров и насчитывает уже 54 магазина.

Местные ритейлеры довольно скептически оценивают перспективы нового конкурента на рынке. Они убеждены, что литовцы заинтересованы больше в качестве, а не в низких ценах на продукты. «Я думал, что такие магазины остались в середине девяностых, но нет — экономика падает и магазины для бедных снова становятся востребованы, как и Lidl, который за несколько лет откусил почти пятую часть рынка», — говорит эксперт по ритейлу Александр Ланецкий.

В соседней Латвии не ожидают серьезной конкуренции со стороны MERE. В частности, председатель торговой ассоциации Латвии Хенрик Данусевич так отмечает о выходе MERE в Латвию: "Я не верю, что это серьезно. Да, у них простой формат и низкие цены. Но я не чувствую мощности с их стороны. Немецкие СМИ много писали о MERE, потому что это российская компания, следовательно, это экзотика для немецкого рынка. Но если они открыли в Польше только 3 магазина за это время — это очень, очень медленно. Ведь польский рынок имеет гораздо большие возможности и со стратегической точки зрения гораздо важнее, чем латвийский. Они делают незначительные шаги, осторожные, медленные, но я не вижу активного развития".

"К тому же, вскоре на рынок Латвии выйдет Lidl. Учитывая это, я не вижу перспектив для MERE. Разве только, если они приобретут какую-то местную сеть", — отмечает Данусевич.

Сообщается, что MERE ищет кассиров в Латвии, предлагая зарплату в 500 евро после налогообложения. Это намного ниже, чем средняя зарплата в Латвии после вычисления налогов (примерно 850 евро).

Кстати, сегодня в Латвии нет сетей жестких дискаунтеров. «Я не знаю, почему в стране сейчас нет жестких дискаунтеров, почему магазины такого формата были закрыты ранее», — отмечает Данусевич. — Кажется, Maxima и Lidl хотят обеспечить низкие цены, не обращаясь к формату «жесткого» дискаунтера, в отличие от MERE, который, по сути, является таким складом с минимальным количеством персонала. Но один магазин не повлияет на ситуацию в местном ритейле — для этого их должно быть, по крайней мере, десять. Но сейчас я такой активности с их стороны не вижу«.

Артем Ретин - соучредитель компании по управлению коммерческой недвижимостью Retail.Pro

MERE на рынке Украины

В Украине сеть появилась в конце 2020 года. Первый магазин был открыт на Юге — в Николаеве в составе торгового центра «Амстор». Правда, проработал он недолго. По нашим источникам, причиной стала недостаточно эффективная работа персонала магазина. Поэтому на сегодня магазин закрыт и будет запущен снова в ближайшее время.

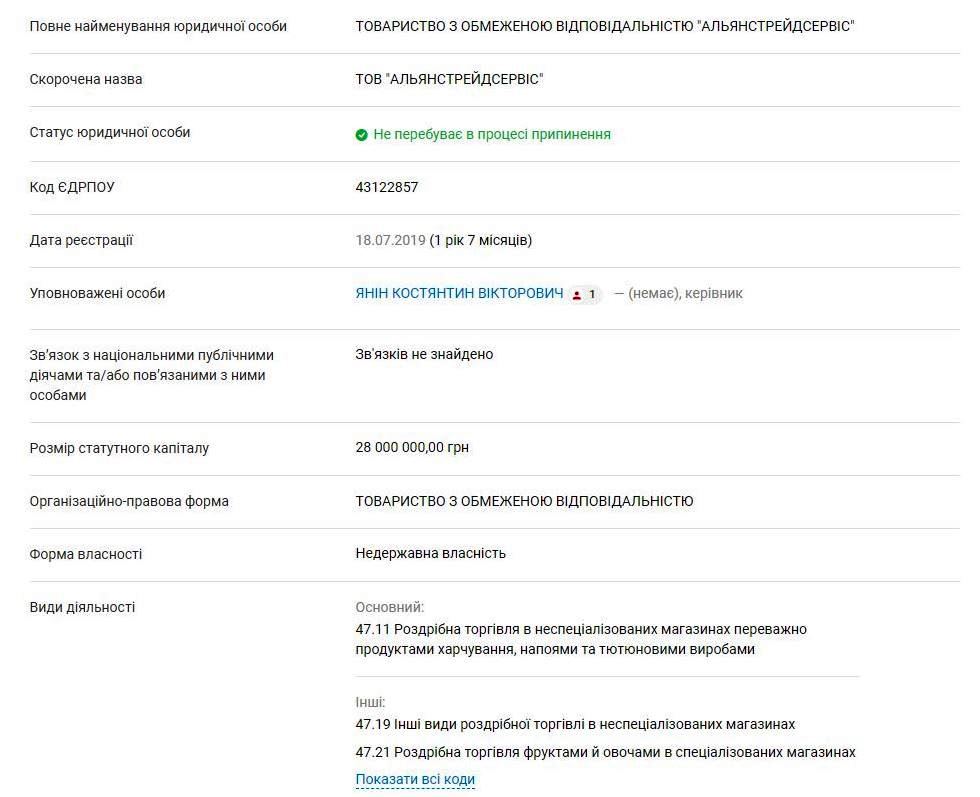

Выходом MERE на украинский рынок и развитием сети занимается ООО «Альянстрейдсервис», зарегистрированное 18 июля 2019 г. и имеющее уставной капитал в размере 28 000 000 гривен.

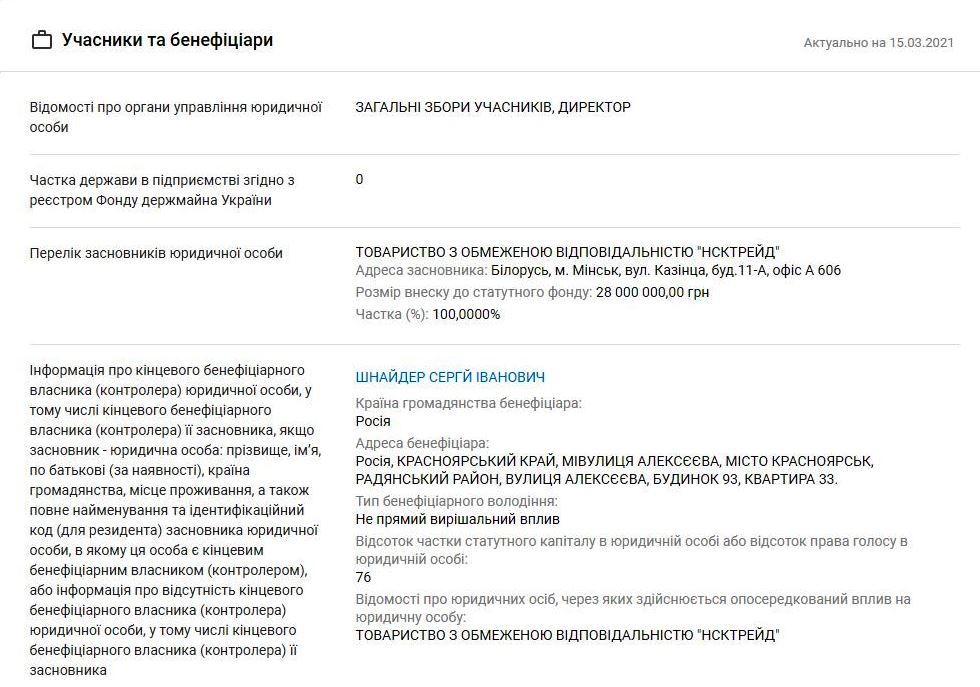

Бенефициаром компании указано общество с ограниченной ответственностью «НСКТрейд», зарегистрированное в Минске, Беларусь. Конечным бенефициаром указан основатель сети «Светофор» Шнайдер Сергей Иванович.

Источник: скриншот аналитической системы YouControl

Источник: скриншот аналитической системы YouControl

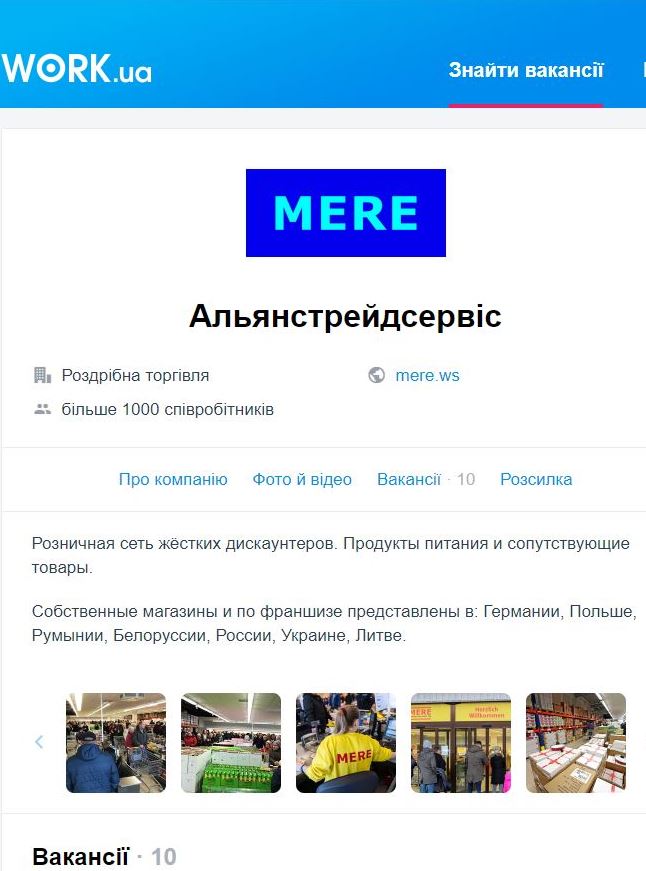

По данным сервиса Work.UA, на сегодняшний день компания «Альянстрейдсервис» ищет региональных менеджеров по развитию, товароведов и старших кассиров в таких городах, как Запорожье, Черкассы, Александрия, Бровары, Борисполь, Белая Церковь, Энергодар, Павлоград, Изюм, Каменское. Судя по этому, именно в указанных населенных пунктах ритейлер собирается запустить первые магазины в Украине.

При этом, заработная плата для регионального менеджера предлагается на уровне 19 000 грн, для старшего кассира — 8000 грн, для товароведа — 9000 грн.

Источник: скриншот сайта поиска работы Work.ua

Как стало известно All Retail, менеджер по развитию должен иметь юридическое представительство (ФЛП или ООО). Центрального офиса MERE в Украине нет, и трудоустройство менеджеров в ООО «Альянстрейдсервис» не предвидится. Судя из полученной информации, кассиры и другие работники будут оформлены на соответствующие юридические лица по месту работы.

При этом, задачами менеджеров по региональному развитию является не только найти локацию, но и запустить магазин.

Относительно требований к локациям, они значительно менее строгие, чем у большинства местных ритейлеров. Так, в частности, компания рассматривает объекты, расположенные вдали от дошкольных, школьных и других учебных заведений, а также медицинских учреждений. Помещение должно иметь необходимые коммуникации и освещение (подведенную электромощность 40 кВт/380В), два выхода и иметь площадь от 800 до 1200 квадратных метров. «При этом, в помещении обязательно должны быть установлены система видеонаблюдения и пожарная сигнализация. И все это — по цене аренды в 120-150 грн/кв.м», — говорит Артем Ретин, соучредитель компании по управлению коммерческой недвижимостью Retail.Pro.

Относительно интересующих MERE городов — это должны быть населенные пункты с численностью населения не менее 30 000 человек, или пригород таких населенных пунктов.

_________________________________________

Мнение эксперта:

Артем Ретин, соучредитель компании по управлению коммерческой недвижимостью Retail.Pro:

- Анализируя размещение и конструктив магазинов MERE в Европе (а если быть точным — в Литве и Румынии), можно сделать вывод, что оптимальный вариант для них — это минимально реконструированное под магазин складское помещение на въезде в населенный пункт или промзона между центром города и спальным районом. По моему мнению — это не концепция размещения, а вынужденная мера, так как это наиболее дешевый вариант в соотношении размера арендной платы к необходимым техническим требованиям и количеству паркомест. ⠀

Только в отличие от Литвы и Румынии, где магазины MERE посещают, в основном, покупатели с доходом «средний-» на личном автомобиле, в Украине такой сегмент покупателей ездит на общественном транспорте и такая стратегия размещения им не подойдет. ⠀

Еще один ограничивающий фактор — минимальная арендная плата, которую может позволить себе ритейлер. На нее могут пойти только отчаявшиеся владельцы недвижимости, которые не могут сдать свои помещения более благонадежные арендаторам. Другой вариант для MERE — это размещение в торговых комплексах, от которых отказались все известные операторы — это подтверждает ближайшее открытие в ТЦ «Олимп» в г. Павлоград. Пока сеть не зарекомендовала себя «генератором трафика», на сотрудничество с ней пойдут только те категории владельцев недвижимости, которых я описал выше.

При этом, требование компании передать магазин «под ключ» ставит ее в еще более сложное положение. В нашей стране арендодатели не привыкли к таким условиям, а тем более по отношению к сети с российскими корнями, которая в любой момент может собраться и уйти из страны.

_________________________________________

Сможет ли MERE конкурировать на украинском рынке с национальными, международными и локальными сетями?

Формат жесткого дискаунтера является достаточно новым для Украины, по сути, к дискаунтерам такого типа (которые похожи больше на склад, а не на супермаркет) украинские потребители совсем не привыкли.

С одной стороны, резонно ожидать, что сеть магазинов с самыми низкими ценами (ниже, чем в любом супермаркете или на продовольственном рынке) точно найдет своих поклонников. Особенно учитывая непростую экономическую ситуацию в Украине и весомую роль цены при выборе продуктов питания для многих потребителей. И именно на это делает главную ставку владелец сети MERE.

С другой стороны, главный ритейлер страны — «АТБ» — ранее сознательно отказался от формата «жесткого» дискаунтера, наоборот, сделав значительную часть магазинов более комфортными и с более широким ассортиментом.

Денис Поддубский — соучредитель «Службы развития ритейла», руководитель отдела развития сети супермаркетов VARUS

Проект Fozzy Group — жесткие дискаунтеры Trash! — полностью изменил концепцию всего лишь через три года после запуска, состоявшегося в 2016 г. И именно после этого сеть стала развиваться гораздо активнее.

"Мы выходили на рынок в формате жесткого дискаунтера. Но ограниченный ассортимент дешевых продуктов не показывал желаемых результатов и не приносил дополнительной ценности нашим гостям. В 2019 г. мы переосмыслили концепцию сети и смогли сформировать лучшее предложение для гостей. Мы нашли свой формат и отмечаем рост финансовых показателей", — сообщил в недавнем интервью All Retail Артем Безкоровайный, директор "Thrash! Траш!".

Многие эксперты рынка тоже разделяют мнение о том, что формат «жесткого» дискаунтера вряд ли может добиться успеха в Украине. Впрочем, это, безусловно, общемировая тенденция.

«В целом, классические «жесткие» дискаунтеры на Западе отходят в прошлое. В настоящее время этот формат переживает значительную эволюцию, называемую экспертами «супермаркетизацией», — говорит Игорь Гугля, директор исследовательской компании GT Partners Ukraine.

Ярким примером этого выступают «аксакалы» этого концепта — немецкие сети Aldi и Lidl. Эти компании начали терять долю на рынках многих стран Западной Европы, проигрывая супермаркетам и магазинам у дома — и просто были вынуждены изменить концепцию.

И в тех странах Европы, где эти две сети появились не так давно, они уже вышли в другом формате — «мягкого» дискаунтера. Конечно, они все еще предлагают более низкие цены, чем конкуренты, но при этом внесли много изменений. Интерьер этих магазинов больше не напоминает неряшливый склад, в торговом зале находится больше работников, чем раньше. Ассортимент продукции также расширен, а на полках начали появляться все больше известных брендов.

Впрочем, впереди еще много работы. Aldi и Lidl пока практически не осуществляют интернет-торговлю, и во времена пандемии, когда доля онлайн-заказов продуктов резко возросла, они оказались позади конкурентов.

Но, как видим, изменения осуществляются именно в направлении расширения ассортимента, улучшения качества продукции, а также увеличение комфорта для потребителей — таковы требования рынка. И, конечно, это означает увеличение расходов, а, значит, невозможность держать рекордно низкие цены.

_________________________________________

Мнение эксперта

Денис Поддубский, соучредитель «Службы развития ритейла», руководитель отдела развития сети супермаркетов VARUS:

- Исходя из предыдущих украинских кейсов, формат жесткого дискаунтера в нашей стране не приживается — об этом говорит и неудавшийся эксперимент АТБ в первой половине 2000-х годов, и недавний эксперимент сети «Траш», принадлежащей Fozzy Group. Обе сети в итоге приняли решение о переформатировании своих магазинов в более мягкий формат.

С другой стороны, сеть классических жеских дискаунтеров "Светофор«/MERE открыла уже более 2 200 магазинов (в основном в России), а в последние несколько лет предпринимает попытки закрепиться на громадном пространстве Евразии от Испании до Китая. Вне пределов РФ успехи пока неочевидны, но попытки экспансии продолжают предприниматься. В том числе — и в Украине.

В связи с повсеместной миграцией дискаунтеров в направлении «экономных супермаркетов» и «магазинов у дома», ниша жесткого формата, при котором магазин по сути представляет из себя большой склад с промышленными стеллажами или вообще поддонами, заставленными коробками с товаром, а затраты на интерьер, экстерьер и продвижение стремятся к нулю, оказалась практически свободной как у нас, так и в других европейских странах.

Примечательно, что в последнее время в Украине начали развиваться несколько локальных сетей, которые работают по аналогичной «Светофору» модели — это, к примеру, западноукраинский проект «Дивоцін» и запорожский «Грошик». Как и «Светофор», они открываются в первую очередь не в областных центрах, где население обладает более высокими доходами, а в более мелких городах, где фактор цены является более определяющим.

Помимо немногих схожих проектов, которые пока вряд ли смогут оказать значительное влияние, конкурентами для MERE в Украине могут выступать разве что мелкооптовые рынки. Теоретически перспективы для развития этого формата как нишевого (в первую очередь в районах с низкими доходами жителей) определенно есть — достаточно посмотреть на успех магазинов секонд-хенда и дешевых бытовых товаров. Однако для того, чтобы эффективно зайти в эту нишу, возможно, потребуется нечто большее, чем рассредоточенные по стране менеджеры по поиску без какой-либо структуры управления.

_________________________________________

Возвращаясь к «главному герою» — сети жестких дискаунтеров MERE — планы компании в Украине, как всегда, амбициозные. По нашим источникам, оператор хочет открыть в первый год деятельности в нашей стране около 30 дискаунтеров. Но будут ли они реализованы?

Опыт других стран — Западной и Центральной Европы — куда ранее зашла MERE, свидетельствует, что вряд ли это произойдет.

В Германии было заявлено о намерениях открыть 100 дискаунтеров (сейчас работает только три), в Румынии и Литве — не менее 40 (в обеих странах на сегодня менее 10 магазинов). То же касается Польши и Сербии.

Общемировая тенденция свидетельствует о безусловном уменьшения популярности жестких дискаунтеров, а в Украине этот формат никогда и не был популярным, и попытки запустить сети жестких дискаунтеров ни были эффективными.

Поэтому можно ожидать, что занять существенную долю на рынке для MERE будет гораздо сложнее, чем в РФ или Беларуси. А украинским лидерам рынка продовольственного ритейла, скорее всего, не стоит волноваться — амбициозный новичок вряд ли составит им серьезную конкуренцию и не «откусит» их долю на рынке.

"Магазины «АТБ» — а они есть практически в каждом городе страны с населением от 30 000 человек — расположены в топовых локациях и в отличие от MERE имеют достойный вид и широкий ассортимент при достаточно низкой цене товара. При первых «серьезных» порывах MERE зайти в Украину, «АТБ» временно снизит цены и сведет на нет единственно возможное преимущество российского ритейлера", — уверен Артем Ретин.

MERE в Лейпциге (Германия). Источник: Google Maps. Автор: AsatrU dark